京东亏损30亿 徐雷掌权才刚开始

一、无法逃避的阵痛周期

一鼓作气,再而衰,三而竭。

昨日,京东集团发布了2022年第一季度财报,这也是徐雷正式出任京东集团CEO后迎来的首份季报。

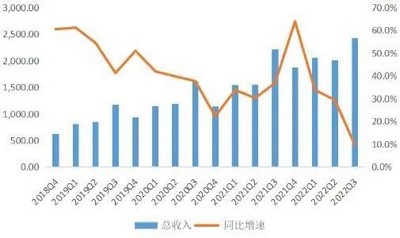

财报数据显示,收入方面,一季度京东净收入为2397亿元人民币,同比增长18.0%;盈利方面,一季度归属于普通股股东的净亏损达30亿人民币,而去年同期净利润达36亿元;用户方面,截至2022年3月31日,京东过去12个月活跃购买用户数5.8亿,相比去年同期的4.998亿增长16.2%。

营收上涨、亏损减少、用户平均购物次数又创历史新高,单从这一季度数据来看,京东给2022年上交的开年答卷表现稳健,有喜有忧。可若把时间线拉长,京东自2021年第三季度开始由盈转亏,Q3净亏损28.07亿元、Q4净亏损52亿元,与去年同期盈利243亿元的良好表现相差甚远。

告别高增速神话,至今年第一季度,京东也未能挣脱长期“增收不增利”的盈利泥潭,净亏损30亿,虽然亏损数额相比之前有所减小,可事实上这也是京东自2016年一季度亏损后,时隔6年时间再一次迎来一季度亏损状态,同时18%的一季度收入增速创京东上市以来历史新低。

值得一提的是,刚好就在一个月前,京东集团迎来了一次重大职位变动,京东创始人刘强东正式卸任集团CEO一职,改由京东二把手徐雷接任,这也是徐雷自去年9月担任京东集团总裁后的又一次升职。

也不知道是不是徐雷的运气不太好,在外界的审视下一步步从幕后行至台前,接棒刘强东成为集团新的掌舵人后,又赶上了后疫情时代下受种种不稳定因素影响而时时动荡的行业沉寂期,新的困境命题下再没有扶摇直上的流量数据,有的只是在一亏再亏现状下,来自无数人审视目光下的一句质疑:没了刘强东坐镇的京东,还稳得住吗?

时间能成为最好的朋友,也能成为最坏的敌人。

押中时代的风口,全力发展线上电商,无论是坚持做自营做到行业第一,还是不惜亏钱多年斥巨资自建物流,同样是在电商赛道上一路狂奔,每遇到一个关键岔路口的京东似乎总会绕开其他玩家选择那个最与众不同的方向。

一个向左,一个向右。

不同的基因决定不同的选择,更成就了不同企业的特色。或许正是因为这份“虽千万人吾往矣”的坚持与独特,注定了京东在一路前行的路上相比他人要面对更多曲折坎坷,要破局则要有“十年磨一剑”的心劲与勇气。

还记得徐雷曾经讲过:“放眼全世界,一家伟大的企业要穿越两次经济周期,一个经济周期大概8到12年,有很多大家觉得不错的企业,可能连一个经济周期都穿不过去,在一个周期中生生死死。京东要穿越经济周期,永远是一个零售商、零售平台。”

如此看来,受疫情反复、供应链受阻、消费信心不足等多重因素影响的2022年,又何尝不是一个电商平台无法逃避的阵痛周期,短期失速,长期向前,京东也在寻找着新的答案。

二、躺着赚钱的时代过去了

逆势寒冬,昔日遍地是黄金的流量红利时代渐渐远去。电商竞技场上,留给众多电商巨头躺着赚钱的机遇风口消失了,留下的都是一些难啃的硬骨头。

若是翻看近年来的财报数据,人们便会惊讶地发现,如今告别高增速神话的巨头玩家,可不只有京东一个。

例如,拼多多财报数据显示,自2021年第一季度营收猛增之后,从第二季度至第四季度,拼多多营收增速接连下降,第四季度营收增速仅为2.56%,创上市以来最低增速;而在活跃用户方面,去年四个季度分别是7.25亿、7.39亿、7.42亿、7.33亿,早已不复往年风光。

(阿里营收 图源:Wind;36氪)

又或者是被外界评为拐点已至的阿里,2021年第四季度,阿里营收2425.8亿,同比增长10%,归属于普通股股东的净利润为204.29亿元及净利润为192.24亿元,同比分别下降74%及75%。在营收及净利增速双双下降的同时,这一季度阿里的核心业务,淘系电商的客户管理收入首次出现负增长。

不难看出,在后疫情时代整体线上消费出现疲软态势的大背景下,告别高增速神话,京东盈利困境难解,竞争对手的日子也不算好过。

从客观因素出发,这种局面的产生,或许也与受种种不稳定因素影响,市场悲观预期以及消费力下滑的趋势有关。

谈及增长乏力,就像阿里巴巴CEO张勇所说:“后疫情时代,很多消费者改变了他们的生活方式,这也确实给我们带来了很大挑战。”

同样在京东最新的财报会上,面对分析师的提问,徐雷也表示:“前两年的疫情对于互联网电商应该是利好的,当时受影响面比较小,时间也比较短,线下消费有明显转移到线上来的趋势。但这次疫情对线下、线上企业来说是一次双杀。”

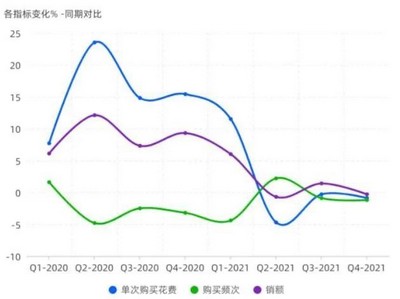

(图源:凯度消费者指数《2022全球全渠道报告》)

凯度消费者指数数据显示,自2021年第二季度开始,消费者冲动消费明显减少,单次购买花费、购买频次以及销额等方面都出现了明显下降。

当然,除了客观因素之外,真正决定电商巨头纷纷告别增速神话,开启漫长马拉松长跑的关键原因在于,随着流量红利渐渐退去,从用户增量时代迈进用户存量时代,按照以往竞争模式下崛起的电商玩家们几乎已经触及到了各自的流量天花板。

例如,报告显示,中国移动互联网月活跃设备总数2017年就已达到10亿以上,但近年来的设备数增长极为缓慢,从2017年至2020年共四年时间,总数只上涨了0.61亿。

唯有源头活水来,互联网整个生态池上没有源源不断的活水流入,电商平台用户数再涨也不会涨到哪去。最终留给各位玩家的残酷局面只能是“你进一步我退一步”。

黄金时代给点补贴便能轻松完成的拉新获客,如今反倒成了一场不是你死就是我活的零和博弈游戏。

这样的背景下,高成本获客,还不如高质量留客。

正如在电话会议上,阿里董事会主席兼首席执行官张勇强调:“我们未来的重点已经从用户的增长,转变为用户的留存和ARPU值的增长。”

同样关于2022年第一季度财报数据,相比起用户总数增长,京东方面也表示:更关注用户质量的提升,第一季度京东用户在购物频次及ARPU的加速上,都达到了历史新高,可喜可贺。

三、去摸一摸十年后路上的石头

“我想去摸一摸10年后路上的石头。”

这句话是拼多多创始人黄峥卸任时,在内部信中留给自己的未来寄语。

如今棋局不断更替,在红利褪去、环境动荡、博弈加剧的零售生意场上,这句话也成了所有巨头玩家的共同心语。

躺着赚钱的时代过去了,拿着望远镜都找不到对手的时代也过去了。

比起花费大力气去满足眼下外界对于高增速高利润的期待,还不如忍下一时之痛,把目光拉得更长更远,积极布局,苦练内功。

步入2022年,京东一季度虽有亏损,但也没有忘记在关键时刻承担起自己的责任,作为电商平台冲在民生保供一线,选择让利合作伙伴与消费者更收获了好口碑;

此外,换帅后的京东仍在特立独行中寻找着自己的新答案,加码实体店,推出的重点业务“京东新百货”又成了行业的重点关注对象。

更何况一季度之后,距离被寄予厚望的618大促狂欢不到一个月了。通过它,京东或许正期待着一场足以重振信心的局部胜利。