美团2022年一季度营收达463亿元 同比增长25%

6月2日消息,美团今日披露公司截止2022年3月31日止三个月的未经审核综合业绩。

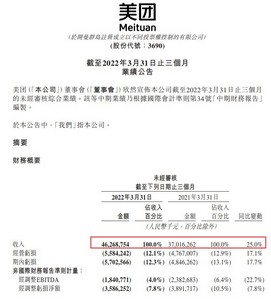

数据显示,一季度美团收入由2021年同期的人民币370亿元增长25%至人民币463亿元;餐饮外卖及到店、酒店及旅游分部合计录得经营溢利人民币51亿元,较2021年同期的人民币39亿元有所增长,新业务及其他分部的经营亏损同比扩大,但环比收窄。2022年第一季度的经调整EBITDA及经调整亏损净额同比及环比均有所改善,分别为人民币负18亿元及经调整亏损净额人民币36亿元。

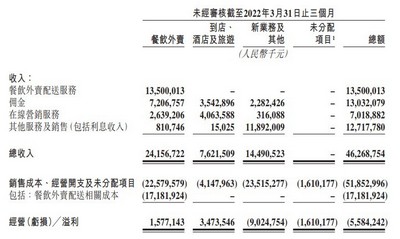

按照具体业务划分,餐饮外卖方面,2022年第一季度,餐饮外卖分部实现健康增长。分部收入同比增长17.4%至人民币242亿元。收入增长主要是由于订单量及客单价增加。经营溢利同比增加41.3%至人民币16亿元,经营利润率上升至6.5%。

2022年第一季度,季度交易用户数及交易频次均同比增加,尤其是中高频用户的交易频次增速超过平均水平。数据显示,2022年第一季度,美团交易用户数达6.93亿,同比增长21.7%;活跃商家数达9百万,同比增加26.6%;餐饮外卖交易笔数达33.62亿,同比增长15.8%。

到店、酒店及旅游方面,2022年第一季度,分部收入同比增长15.8%至人民币76亿元,经营溢利同比增长26.4%至人民币35亿元,经营利润率为45.6%。1月及2月的分部收入及经营溢利增长强劲,唯3月因奥密克戎病毒的传播而受到负面影响。

对于到店服务,美团进一步扩大服务类别、推出促销活动并利用假期刺激消费,年度活跃商家数和年度交易用户数均有所增加。

对于酒店及旅游业务,2022年第一季度,美团国内酒店间夜量同比下降个位数百分比。本地住宿的需求继续超过异地旅游场景的需求。由于美团产品、服务及营销能力持续提升,高星酒店间夜量占比达17.4%,创历史新高。

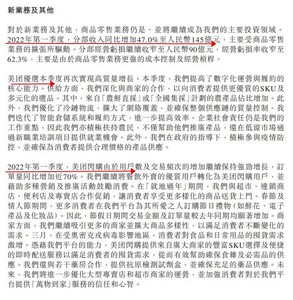

新业务及其他分部方面,2022年第一季度,分部收入同比增加47.0%至人民币145亿元,主要受商品零售业务的扩张所驱动。分部经营亏损继续收窄至人民币90亿元,经营亏损率收窄至62.3%,主要是由于商品零售业务更强的成本控制及经营杠杆。

美团优选本季度再次实现高质量增长。本季度,美团提高了数字化运营与履约的核心能力。在供给方面,深化与商家的合作,以向消费者提供更优质的SKU及多元化的选品。其中,来自“农鲜直采”或“全国集采”计划的农产品占比增加。

2022年第一季度,美团闪购由于用户数及交易频次的增加继续保持强劲增长,订单量同比增加近70%;美团买菜实现高速增长,订单量同比增加近120%,日单量达历史新高。

在配送方面,截至2022年3月31日,我们的自动配送车辆总计完成超过1.5百万份配送订单,累计配送里程超过1百万公里。

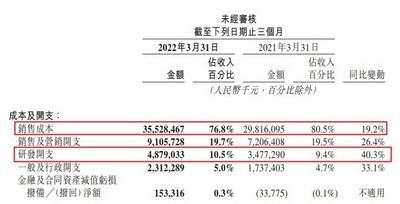

另外,财报显示,美团2022年第一季度销售成本为355亿元,同比增长19.2%,而占收入百分比为76.8%,同比减少3.7个百分比。成本增加主要由于餐饮外卖配送相关成本增加人民币18亿元至人民币172亿元,该增加与相关交易笔数增加一致,对商品零售业务投资的扩大也导致了我们的销售成本增加。

研发开支由2021年第一季度的人民币35亿元增加至2022年同期的人民币49亿元,占收入百分比由9.4%同比上升1.1个百分点至10.5%。金额及占收入百分比的增加均主要由业务扩展所带动的雇员福利开支增加所致。

根据美团财报数据,2022年第一季度的经营亏损及经营亏损率分别为人民币56亿元及12.1%,而2021年同期的经营亏损及经营亏损率分别为人民币48亿元及12.9%。