国信证券维持国联股份买入评级

7月15日消息,国信证券今日发布研报称,维持国联股份(最新价:87.75元)买入评级。评级理由主要包括:国联股份披露2022年半年度业绩预增公告;高增长前提下,归母净利率曲线逐步走平;商业模式跑通,国联云工厂进一步深化客户粘度。

据悉,国联股份近一个月获得11份券商研报关注,买入9家,增持1家,平均目标价为112.52元,与最新价87.75元相比,高24.77元,目标均价涨幅28.22%。

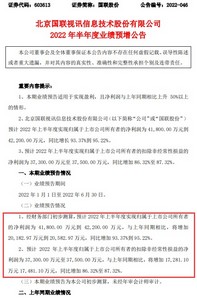

国联股份近日发布公告称,经财务部门初步测算,预计2022年上半年度实现归属于上市公司所有者的净利润为41,800.00万元到42,200.00万元,与上年同期相比,将增加20,182.97万元到20,582.97万元,同比增加93.37%到95.22%。预计2022年上半年度归属于上市公司所有者的扣除非经常性损益的净利润为37,300.00万元至37,500.00万元,与上年同期相比,将增加17,281.10万元17,481.10万元,同比增加86.32%至87.32%。

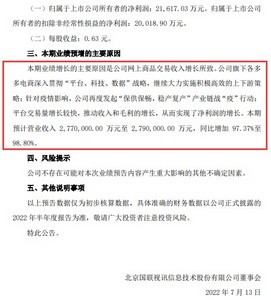

国联股份表示,本期业绩增长的主要原因是公司网上商品交易收入增长所致。公司旗下各多多电商深入贯彻“平台、科技、数据”战略,继续大力实施积极高效的上下游策略;针对疫情影响,公司再度发起“保供保畅,稳产复产”产业链战“疫”行动;平台交易量增长较快,推动收入和毛利的增长,从而实现了净利润的增长。本期预计营业收入2,770,000.00万元至2,790,000.00万元,同比增加97.37%至98.80%。

天眼查资料显示,国联股份是领先的B2B电子商务和产业互联网平台。公司以工业电子商务为基础,以互联网大数据为支撑,为相关行业提供工业品和原材料的网上商品交易、商业信息服务和互联网技术服务。