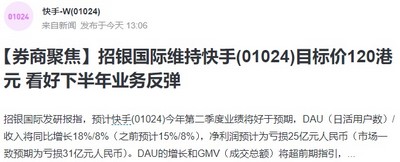

招银国际预计快手Q2业绩或将好于预期 目标价120港元

7月22日消息,招银国际发布研究报告称,予快手目标价120港元,维持全年财务预测不变,并重申看好公司稳健的增长,市场份额的提升以及长期亏损的收窄。

该行建议,不应该仅仅盯着2Q22的业绩,而应该着眼于在2H22广告和电商业务的反弹,以及国内业务在4Q22将实现盈亏平衡。

该行预计,快手2Q22业绩将好于预期,DAU/收入将同比增长18%/8%(之前预计15%/8%)。DAU的增长和GMV将超前期指引,而其他指标也处于良好增长态势。招银国际预计,GMV在2Q22同比增长25%(指引高端),而在7月上旬GMV仍保持增长趋势(同比增长30%以上),预计广告同比增长7%(符合预期),内循环电商广告和品牌广告呈现良好的态势,预计2H22广告同比增长18%,主要是算法优化以及垂直行业的复苏。

此外,今日,东方证券、中金公司、浙商证券等投行也均发布研究报告。其中,浙商证券上调快手目标价至102港元,给予“买入”评级。

浙商证券认为,近期抖音的降本增效将显著改善国内短视频竞争格局,快手将最先受益,最显著的影响即获客和用户维系费用的改善。虽然疫情及宏观环境影响短期业务表现,但随着行业格局的改善、叠加快手自身“降本增效”的进行,预计销售费用率将有所降低进而收窄亏损率。

浙商证券预计,快手2022/2023/2024年收入分别为976/1189/1447亿元,预计经调整净利润分别为-80.8/30.2/209.5亿(原预测为-92.9/26.8/195.8亿元)。由于预期亏损改善,该行上调部分业务市销率估值,合计估值3746亿元(4355亿港元)。