天风证券维持上海钢联“买入”评级

8月3日消息,天风证券近日发布研究报告《上海钢联:数据业务拓展顺利,钢银电商良性稳健发展》(以下简称研究报告)。

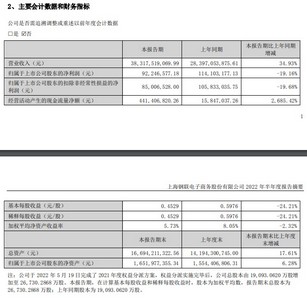

研究报告显示,公司公告2022年中报:2022H1公司实现营收约383.18亿元,同比增长34.93%;实现归母净利润约9225万元,同比下降19.16%;实现扣非归母净利润约8501万元,同比下降19.68%。

2022H1公司产业数据服务业务营收约3.02亿元,同比增长2.43%,其中数据订阅服务收入约2.00亿元,同比增长31.61%。二季度疫情影响公司线下活动开展,商务推广服务收入4584万元,同比下降43.91%;会务培训服务收入1862万元,同比下降35.09%,公司积极开展线上会务活动,商务推广、会务培训服务毛利率大幅提升。公司产业数据服务制定了“百链成纲”战略,复制黑色板块的标准化工作模式到其他商品板块,基本实现了五大板块的全覆盖,2022H1递延收入预收款(产业数据服务业务“合同负债”)期末余额为4.44亿元,对比上年末增加了7737万元,体现公司产业数据服务业务拓展顺利。

2022H1公司钢材交易业务子公司钢银电商平台结算量约2560万吨,同比增长23.33%,平台总成交金额(含税)约1274亿元,同比增长22.29%。受宏观经济影响,大宗商品价格波动加大,电商平台寄售交易服务毛利率基本持平、供应链服务业务毛利率略有下降,2022H1钢银电商毛利约4.23亿元,同比下降2.16%;归母净利润为1.50亿元,同比增长1.13%,电商业务保持良性稳健发展。

2022H1公司计提股份支付约2368万元,加回后归母净利润同比下降9.41%,二季度公司商务推广服务和会务培训服务受到疫情影响,已预收的相关收入和利润待相关活动举办后确认。2022H1年公司经营性现金流净额4.41亿元,去年同期为1585万元,经营性现金流大幅改善,主要源于子公司钢银电商销售回款能力不断增加。

天风证券认为,公司大宗商品数据服务业务品类拓展逻辑正逐步兑现,交易业务良性稳健发展,经营质量逐步改善。预计公司2022-2024年净利润分别为2.07/2.49/3.25亿元,对应当前公司市值PE为26.92/22.36/17.14倍,维持“买入”评级。