美银证券维持美团“买入”评级 目标价升至239港元

8月29日消息,美银证券发布研究报告称,维持美团-W “买入”评级,估计2022年下半年收入同比增长27%,并上调2022-24年业绩预测,目标价由234港元上调至239港元。

报告中称,公司2022年第二季收入增长好过市场预期,并指其订单额在7月跌幅收窄,在8月恢复增长,并计划加大推销开支,以迎接需求反弹。

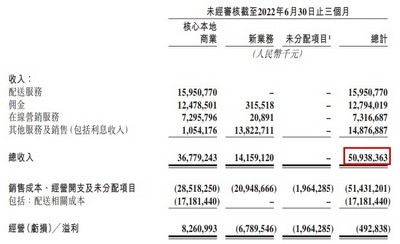

8月26日,美团宣布公司截至2022年6月30日止三个月及六个月的未经审核综合业绩。本季度,美团的收入由2021年同期的438亿元增长16.4%至509亿元。美团经调整EBITDA及经调整溢利净额分别为38亿元及21亿元,同比环比皆扭亏为盈。

财报显示,美团核心本地商业分部实现9.2%的收入增长。经营溢利同比增长39.7%至83亿元,经营利润率提高至22.5%。餐饮外卖及美团闪购业务的总订单同比增长7.6%。美团闪购延续了高速增长的趋势,2022年第二季度日均订单量达到430万。用户数及交易频次的增长使得订单量显著增加。新业务分部收入同比增长40.7%至142亿元,经营亏损环比收窄至68亿元,经营亏损率改善至48.0%。

2022年第二季度,美团买菜的季度交易用户数和订单量均创新高。截至2022年6月30日止12个月,美团交易用户数目达6.847亿,同比增长8.9%;活跃商家数目达920万,同比增长18.5%;每位交易用户平均每年交易38.1笔,同比增长16.2%。截至6月30日止3个月,美团即时配送交易41.024亿笔,同比增长7.6%。销售成本由2021年第二季度的312亿元增长13.2%至2022年同期的354亿元,占收入百分比由71.4%同比减少2.0个百分点至69.4%。

截止8月29日11:40,美团每股报价188.9港元,涨3.85%,成交量3336.33万股,成交额62.99亿,总市值1.17万亿港元。