瑞银首予携程集团“中性”评级 目标价220港元

9月19日消息,瑞银发布研究报告称,首予携程集团“中性”评级,由于内地本土旅游市场波动,加上出国旅游复苏不明朗,目标价220港元。该行表示,更长期而言预测集团国内业务可有逾10%增长,大致符合线上旅游市场表现;而国际业务增长或会更快,有助推动收入增加及毛利率表现。

截至9月19日14:36,携程每股报价197.0港元,跌3.34%,成交量127.48万股,成交额2.47亿,总市值1264.26亿港元。

据了解,携程集团于2021年4月正式登陆港交所,IPO最终发售价确定为每股268港元(约225.03元人民币),募资资金84.78亿港元(约71.19亿元人民币)。

根据港交所披露的招股文件,携程赴港二次上市拟募集的资金将主要用于3个方面:用于拓展携程的一站式旅行服务及改善用户体验;用于对技术进行投资以巩固携程在产品及服务领域的市场地位,并提高经营效率;用于一般公司用途。

上周一份港交所公告显示,携程集团持有竞争对手——同程旅行的占股比例稍微减少。文件显示,此次占股比例减少规模极小,使携程在同程的持股比例从之前的26.14%降至25.99%。有业内人士猜测携程出售同程股份是为了避免反垄断行动的影响,但据知情人士解释,携程并未真正出售同程的股份。减持是由于向员工配股而增发同程股份,导致携程占股比例遭到稀释。

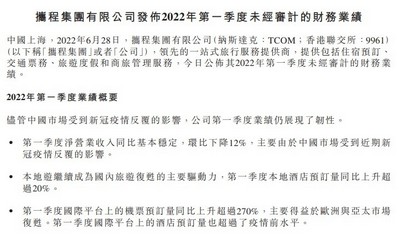

据携程最近一份财报显示,今年第一季度,携程集团净营业收入为41亿元人民币,同比保持稳定,环比下降12%。本地游继续成为国内旅游复苏的主要驱动力,第一季度本地酒店预订量同比上升超过20%。国际平台上的机票预订量同比上升超过270%。

报告期内,携程集团住宿预订营业收入为15亿元人民币,同比下降8%,环比下降24%。交通票务营业收入为17亿元人民币,同比上升10%,环比上升10%,主要由于公司的海外机票业务展现了强劲的复苏。旅游度假业务营业收入为1亿2400万元人民币,同比下降27%,环比下降30%,商旅管理业务营业收入为2亿2200万元人民币,同比下降12%,环比下降40%。

另外,携程集团此前宣布将于2022年9月19日举行会议,藉以(其中包括)批准该公司之截至2022年6月30日止三个月及六个月的财务业绩及其刊发,并将于2022年9月22日在香港联交所交易时间之前公布业绩。