哈啰 本地生活平台的最大黑马

一、哈啰本地生活首战告捷

激烈的市场竞争中,有先发制人,也有后发先至。抓住时机,谁都有可能成为黑马,本地生活赛道同样如此。

10月9日,哈啰宣布打车、电动车、小哈换电等新业务实现前9个月在集团整体业务中的收入占比首次超过共享单车。

这要归功于哈啰在国庆节期间举办的一场大促活动。

9月23日,哈啰联动旗下包括共享两轮、电动车、四轮以及新兴本地生活服务等在内的众多业务线,开展了首届假日狂欢节。

哈啰假日狂欢节活动周期为9月23日一直到10月7日两个周的时间。

9月30日当天,哈啰APP日活便突破1500万大关,增速超40%。此外,平台GTV也创下超2亿的历史新高。

(哈啰假日狂欢节部分战报)

对此,哈啰方面表示,哈啰攻向本地生活的第一战宣布告捷,并顺利跻身本地生活服务平台第一梯队。

实际上,哈啰所在的共享单车领域一直因为重资产、低客单、回报周期长等特性而困局难解,过高的运维成本让巨头们耗费了大把大把的资金。

面临越来越大的盈利压力,共享单车行业还迎来了集体涨价事件,用车半小时涨至1.5元-2元。

从舆论上来看,共享单车企业这次集体涨价不仅没有解决行业的结构性问题,反而引来了消费者诸多的不满。

市场顽疾难解,身为共享单车三大运营商之一的哈啰悄悄抛下了另外两大对手,踏上了转型求生之路。

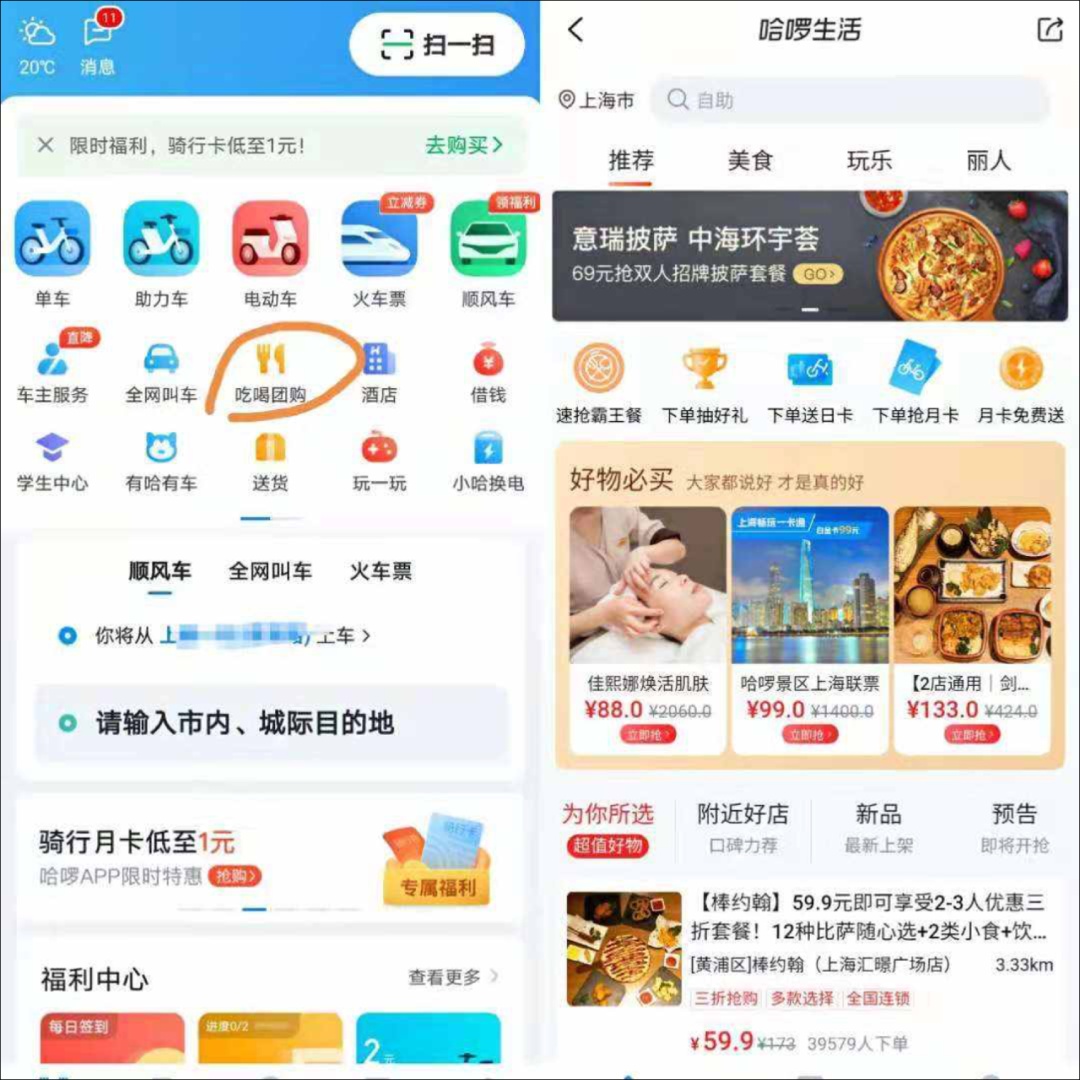

早在2020年,哈啰就开始了面向本地生活服务市场的布局,在APP上线“吃喝团购”服务入口,并逐渐将本地生活服务延伸到线下场景。哈啰还试水了“哈啰惠生活”社区团购服务,但半年后即停止服务。

2021年,哈啰全力发展酒旅业务,服务内容逐渐丰富。

2022年4月25日,哈罗出行宣布更名为哈啰 ,口号更改为“陪伴生活每一天”,完成了又一次品牌升级。

在品牌升级发布会上,哈啰CEO正式对外提出了加速构建“出行+本地生活”服务生态和长期深耕生活服务领域的愿景。

从共享单车开始拓展边界,向小哈换电、电动车、火车票、门票、租车、酒店预订等新业务延伸,哈啰完成了从单一的出行服务平台向综合本地生活服务平台的跨越。

新老业务之间的协同发展之下,哈啰依托出行带来的生态流量,整体收入实现了数十倍的增长,注册用户突破5.5亿。

以出行业务为主线,哈啰在拥有更多想象和盈利空间的本地生活市场为自己杀出了一条血路。

二、哈啰转型背后,是阿里对本地生活的渴望

哈啰破局本地生活服务市场的背后离不开阿里系的输血。

哈啰与阿里系的资本合作最早可以追溯到2017年。那时,哈啰单车的母公司获得了蚂蚁金服旗下全资子公司10亿元的借款。

之后,蚂蚁金服以3.5亿美元领投哈啰D1轮的融资。此后哈啰的数次融资中,蚂蚁金服开始频频出现。

2021年11月9日,哈啰出行完成2.8亿美金新一轮融资,阿里首次入股。

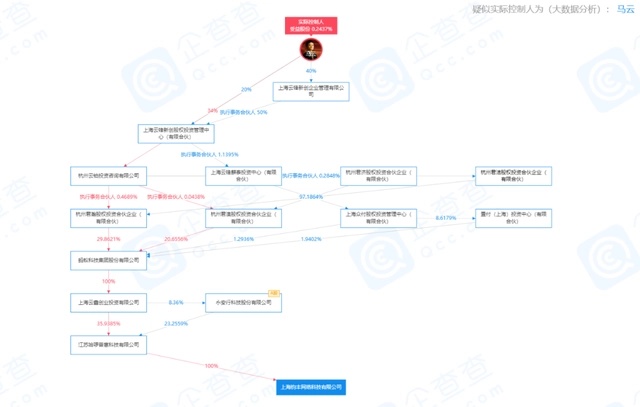

据企查查股权穿透显示,哈啰的两家主体公司上海钧丰网络科技有限公司和上海钧正网络科技有限公司的疑似实际控制人均为马云。

(图源:企查查)

实际上,本地生活是阿里一直想要吃下的一块蛋糕,但是错过了发展的好时机。

因此,业内常常用“起了个大早,却赶了个晚集”来形容阿里的本地生活业务。

2004年,阿里开始投资口碑网并于2006年完成收购;2010年,阿里推出飞猪的前身淘宝旅行;2011年,阿里重投美团,美团后来成为本地生活当之无愧的霸主;2014年,阿里全资收购高德;2016年,阿里再次收购饿了么……

本地生活的战场上,阿里曾经也胜券在握。最早吃到行业红利的,却是美团。

千团大战后,阿里因阻挠美团和大众点评的合并而使二者之间的关系出现裂缝。

重新在本地生活赛道市场建立话语权,阿里如今在本地生活一共有口碑、饿了么、高德、飞猪四张王牌。

“和美团平起平坐”,当时的CEO王磊道出了阿里对本地生活的真实想法。

时隔几年,阿里的这个想法仍然没有实现。美团成功实现盈利,而阿里本地生活还在亏损。

财报数据显示,美团二季度收入509.38亿,调整后净利润20.58亿。阿里本地生活服务则收入106.32亿,调整后亏损30.44亿。

阿里在电商领域防御拼多多的战争暂时告一段落后,本地生活便是心头大患。出行领域,阿里只有高德。哈罗存在的意义,便是补足阿里在出行领域的相对空白。

据业内人士对媒体透露,哈啰更希望未来能够对标美团。但无论是哈罗还在阿里,想要在本地生活赛道赶超美团都并不容易。

基于消费者在本地生活的需求特性,未来聚焦在平台生态之间的比拼。

早早提出万物到家的美团显然在这一点上具有很大的优势,牢牢占据消费者心智。

如何让消费者在没有使用哈啰单车时,也能想起哈啰的生活服务,成为哈啰破局的最大难点。

目前,哈啰还没有找到比美团更具有普适性的商业模式。

本地生活的赛场上,无论是阿里还是哈啰都有很长的路要走,远远没有达到终点。

三、出行平台布局本地生活成为大势所趋

利用本地生活服务打通线上和线下流量壁垒,近年来,大家探索出一种新的商业渠道模式。阿里、美团、抖音等巨头的入局促使本地生活市场加速繁荣。

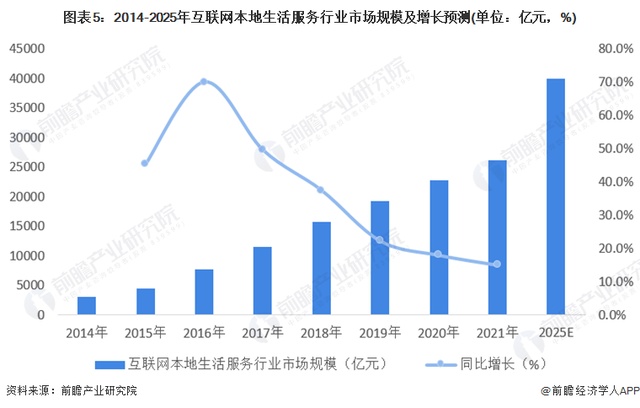

有关数据显示,2021年国内本地生活服务市场规模为2.6万亿元,到2025年将会增长至4亿元。

(图源:前瞻产业研究院)

本地生活的年复合增长率12.6%,但是整体线上渗透率仅为12.7%,市场需求非常庞大。

本地生活市场发展潜力被挖掘,大背景下,出行平台布局本地生活服务也已经成为趋势。出行服务与本地生活紧密相连,拥有得天独厚的优势。

例如,出行领域代表性平台万顺叫车推出“万顺福”商城,从电商出发,布局本地生活和智慧城市生活服务,满足消费者衣食住行的多方位需求。

万顺叫车是本地生活的新秀,巨头中美团和阿里针对出行细分领域的布局存在一定差异。

2017年,美团打车上线,为消费者解决本地生活中的出行问题。进一步解决出行的最后一公里难题,美团于2018年花费27亿美元收购摩拜单车并更名为美团单车。

美团单车现在是美团本地生活大系统的流量入口之一。

不同于美团,哈罗更像是再造一个美团。哈罗之外,阿里本地生活的排头兵高德在2020年开始用地图来承载更多的衣食住行服务。

美团+美团打车、高德+哈啰,美团和阿里在出行领域被分割成对立的两大阵营。

但另一方面,共享单车业务融入本地生活以后,有望改变以往靠烧钱竞争的局面,服务价值更加趋向于长期主义的发展。

在具有更大生存空间的本地生活重燃战火,一切来到新的起点。