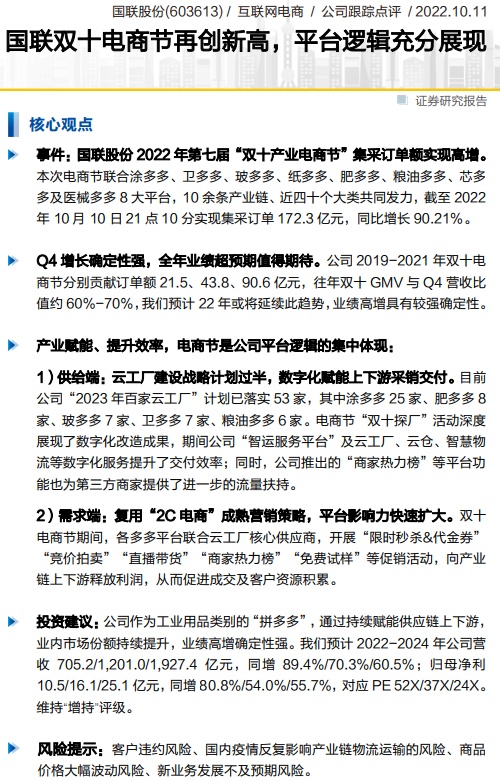

财通证券维持国联股份“增持”评级

10月14日消息,财通证券近日发布研究报告《国联股份——国联双十电商节再创新高,平台逻辑充分展现》(以下简称报告)。

报告显示,国联股份本次电商节联合涂多多、卫多多、玻多多、纸多多、肥多多、粮油多多、芯多多及医械多多8大平台,10余条产业链、近四十个大类共同发力,截至2022年10月10日21点10分实现集采订单172.3亿元,同比增长90.21%。

公司2019-2021年双十电商节分别贡献订单额21.5、43.8、90.6亿元,往年双十GMV与Q4营收比值约60%-70%,财通证券预计国联股份2022年或将延续此趋势,业绩高增具有较强确定性。

目前公司“2023年百家云工厂”计划已落实53家,其中涂多多25家、肥多多8家、玻多多7家、卫多多7家、粮油多多6家。电商节“双十探厂”活动深度展现了数字化改造成果,期间公司“智运服务平台”及云工厂、云仓、智慧物流等数字化服务提升了交付效率;同时,公司推出的“商家热力榜”等平台功能也为第三方商家提供了进一步的流量扶持。

双十电商节期间,各多多平台联合云工厂核心供应商,开展“限时秒杀&代金券”“竞价拍卖”“直播带货”“商家热力榜”“免费试样”等促销活动,向产业链上下游释放利润,从而促进成交及客户资源积累。

财通证券认为,公司作为工业用品类别的“拼多多”,通过持续赋能供应链上下游,业内市场份额持续提升,业绩高增确定性强。财通证券预计2022-2024年公司营收705.2/1,201.0/1,927.4亿元,同增89.4%/70.3%/60.5%;归母净利10.5/16.1/25.1亿元,同增80.8%/54.0%/55.7%,对应PE 52X/37X/24X。维持“增持”评级。

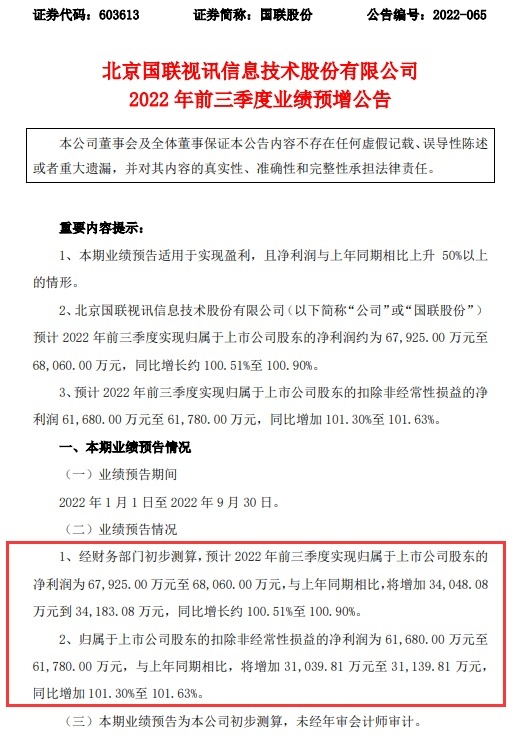

国联股份日前发布2022年前三季度业绩预增公告。经财务部门初步测算,预计2022年前三季度实现归属于上市公司股东的净利润为67,925.00万元至68,060.00万元,与上年同期相比,将增加34,048.08万元到34,183.08万元,同比增长约100.51%至100.90%。

归属于上市公司股东的扣除非经常性损益的净利润为61,680.00万元至61,780.00万元,与上年同期相比,将增加31,039.81万元至31,139.81万元,同比增加101.30%至101.63%。

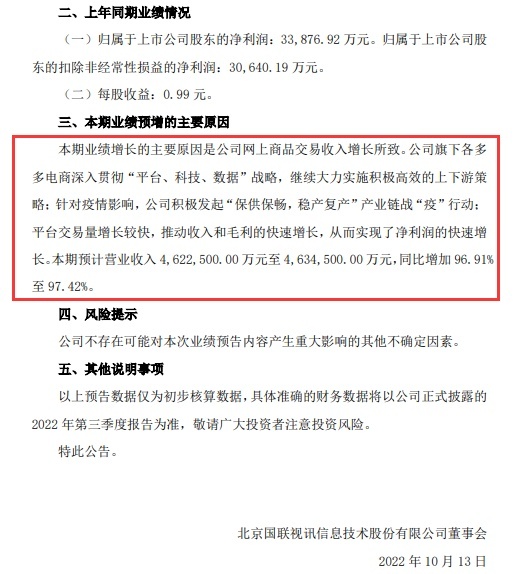

国联股份表示,本期业绩增长的主要原因是公司网上商品交易收入增长所致。公司旗下各多多电商深入贯彻“平台、科技、数据”战略,继续大力实施积极高效的上下游策略;针对疫情影响,公司积极发起“保供保畅,稳产复产”产业链战“疫”行动;平台交易量增长较快,推动收入和毛利的快速增长,从而实现了净利润的快速增长。本期预计营业收入4,622,500.00万元至4,634,500.00万元,同比增加96.91%至97.42%。