大和维持阿里健康“跑赢大市”评级 目标价4.8港元

11月9日消息,大和发表研究报告称,维持阿里健康“跑赢大市”评级,目标价4.8港元。预料阿里健康月底公布的中期业绩,收入按年增长24%,主要由医药直销业务(1P)推动。平台业务(3P)可能因目前消费环境而受压,有关收入可能会按年下降。至于毛利率料将保持稳定在约20%。

截至11月9日9:20,阿里健康每股报价4.19港元,涨0.24%,成交量15.87万股,成交额66.50万,总市值566.49亿港元。

大和指出,《药品网络销售监督管理办法》将于12月1日起实施。由于按照监管要求对产品信息进行不同的展示,导致用户体验的变化,令最初的支付转化率会降低,料年底和明年初的收入增长可能会放缓,但新规则落实能消除监管悬念。长远而言,由于病人由医院转向在线平台而导致的处方药重复购买的上升,将成为主要的收入驱动力,料在该领域有20%至30%的可持续收入增长。

针对药品网售新规,阿里健康表示,多年以来,医药电商作为传统零售的有力补充,对药品的普惠可及起到了积极推动作用。网售办法进一步体现了监管部门对医药电商健康发展的鼓励支持态度同时,《办法》也为药品互联网销售提供更加明确的合规指引和要求,对行业规范发展具有重要意义。阿里健康一直坚持以患者为中心,引领医药电商行业合规发展,与监管方向高度一致。

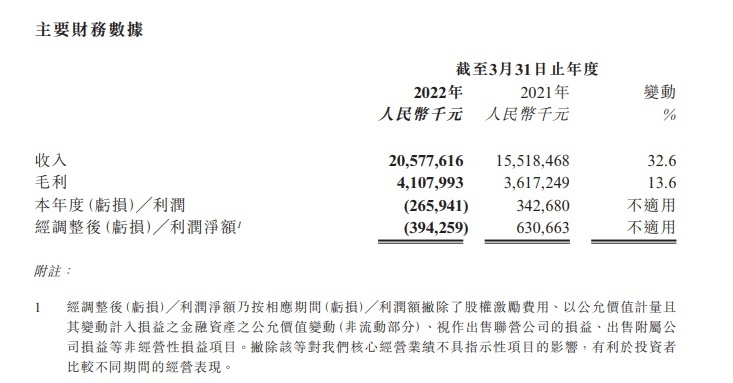

该公司往期财报显示,截至2022年3月31日止年度,阿里健康收入205.8亿元,较截至2021年3月31日止年度收入增加32.6%。收入增加主要由于报告期内医药自营业务及医疗健康及数字化服务业务快速增长所致。

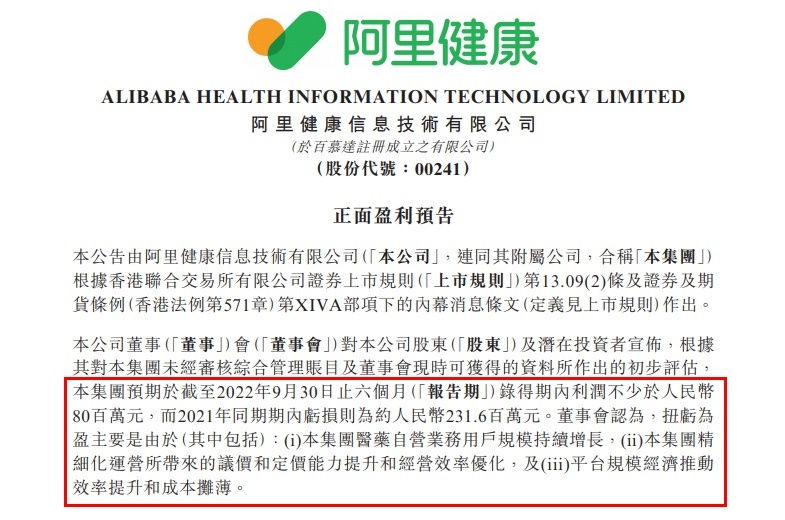

10月下旬,阿里健康在港交所发布正面盈利预告。集团预期于截至2022年9月30日止六个月录得期内利润不少于人民币8000万元,而2021年同期期内亏损则为约人民币2.316亿元。

公告显示,阿里健康公司董事会认为,扭亏为盈主要是由于(其中包括):本集团医药自营业务用户规模持续增长,本集团精细化运营所带来的议价和定价能力提升和经营效率优化,及平台规模经济推动效率提升和成本摊薄。