花旗上调Coupang评级至“买入” 目标价15美元

5月13日消息,花旗分析师John Yu将韩国电商Coupang的评级从“中性”上调至“买入”,目标价从29美元下调至15美元。理由是在当前市场环境下,盈利能力和利润率的改善正是投资者所关注的。

Yu写道:“我们积极看待以利润为中心的策略,特别是在当前利率上升的环境下。随着短期利润的更高能见度,我们认为是时候考虑Coupang实现7-10%的EBITDA利润率的长期指引的潜力了。”

他补充称,月度订阅费用上涨和Coupang Eats佣金变动等业务变化表明,该公司仍坚定地关注其利润。同样,审慎的资本配置改善、劳动力限制有望缓解、运营效率提高和商业服务规模扩大也被认为是关键的推动力。

但是,因为全球电商同行遭受重创以及严格的行业条件,Yu下调了Coupang目标价。他补充称,该股票仍然“高风险”,因为它仍处于上市初期,疫情后增长可能放缓,竞争日益激烈。

截止发稿,Coupang美股股价报11.46美元,上涨18.51%,总市值201.92亿美元。

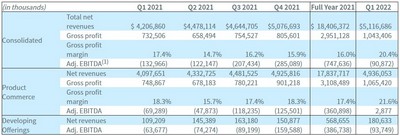

消息面上,Coupang在5月11日美股盘后,公布了2022年第一季度财报。数据显示,该公司一季度营收达51.2亿美元,低于分析师预期的52.5亿美元;同比增长22%;净亏损2.09亿美元,较去年同期有所缩窄;摊薄后的每股亏损为0.12美元,去年同期为亏损0.68美元/股。

据了解,尽管受到供应链、通货膨胀和地缘政治问题的影响,Coupang毛利率仍比上一季度大幅提高,达到20.4%。同时,该公司的活跃客户同比增长13%,单个活跃客户的净营收提升8%,达到283美元。

Coupang首席执行官Bom Kim在财报电话会议上表示,在韩国市场上,产品电子商务领域比一年前增长了8%,而Coupang的增长率几乎是整体市场的四倍,达到了30%。