东吴证券 阿里巴巴当前估值具备较强投资价值 维持买入评级

1月12日消息,据智通财经报道,东吴证券发布研究报告称,维持阿里巴巴-SW“买入”评级,基于公司降本增效卓有成效,预计2023-25财年EPS分别为6.2元、7.6元、9.4元。公司非常注重各个板块业务的效率的提升,大规模投入虽然影响短期业绩,但是有助于构建长期壁垒。综合考虑公司业务成长、竞争优势与壁垒,该行认为公司当前估值水平具备较强的投资价值。

截至1月12日上午10:53,阿里巴巴股价报110.8港元,港股市值23467.76亿港元。

该行预计,阿里巴巴2023财年Q3收入将同比上升2%达到2474亿元,预计经调整EBITA为470亿元,同比上升5%,Adj-EBITAMargin为19%。分开看,中国商业方面,预计2023财年Q3季度CMR同比下降7.5%,2024财年有望迎来明显恢复。‘’

国际商业方面,由于本季度土耳其比拉停止进一步贬值,GMV和收入将加速增长,欧盟增值税税规对收入增速的影响减弱,Lazada的GMV保持增长,预计本季度国际市场需求好于预期,国际商业收入同比增速上升至6.4%。

图片来源:阿里巴巴集团官网

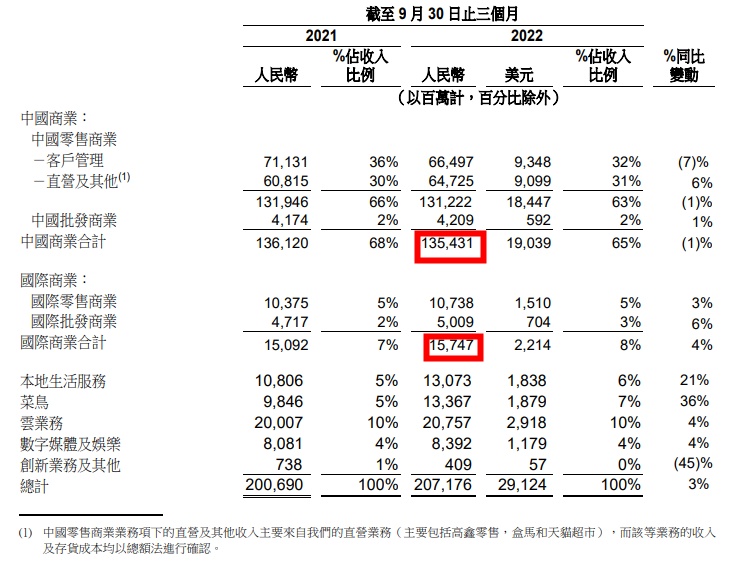

国际商业分部季度收入同比增长4%至157.47亿元。国际零售商业业务主要包括Lazada、速卖通、Trendyol和Daraz;国际零售商业业务于该季度收入为107.38亿元。Lazada该季度每单亏损较上年同期收窄超过25%。该季度,Trendyol整体订单同比增长超过65%。

阿里巴巴2022年9月30日止季度(“2023财年第二季度”)财报数据显示,报告期内,该公司中国商业分部收入为1,354.31亿元。截至2022年9月30日止的12个月,在淘宝和天猫消费超过10,000元人民币的消费者数维持在约1.24亿,并有98%的留存率。

截图:阿里巴巴2023财年Q2业绩报告