苹果砍单VR产品毛利低分拆子公司IPO 歌尔股份前路难测

11月8日晚间,歌尔股份发布风险提示性公告,称近日收到境外某大客户的通知,暂停生产其一款智能声学整机产品,目前与该客户的其他产品项目合作仍在正常展开。

歌尔股份称,本次业务变动预计影响2022年度营业收入不超过人民币33亿元,约占公司2021年度经审计营业收入的4.2%,该事项对公司经营业绩的影响仍在评估中。

图片来源:富途牛牛

风险提示性公告发布后,歌尔股份从11月8日最高每股报23.31元,已连续两日跌停,截至发稿,报18.65元/股。

针对歌尔股份所指的境外大客户,一时间传言四起,不少消息人士称,此次“大客户”极有可能是指苹果公司。从今年年初开始,坊间就一直有传闻称,苹果对AirPods耳机砍单,原因是预测需求温和,希望降低股票水准。

图片来源:网络

此次风险性提示,知名苹果分析师郭明錤发文猜测称,“歌尔暂停生产的智能声学整机产品可能是Apple的AirPods Pro2,且歌尔股份暂停生产较可能是因为生产问题,而非需求问题。”

关于歌尔股份被“砍单”的原因,坊间众说纷纭,有消息猜测,歌尔股份之所以被砍单,主要原因是产品良率低于预期,甚至因良率造假而面临巨额罚款,但良率不合格只是明面上的原因。有媒体透露称,歌尔股份报价较高可能才是真正原因。苹果采购负责人近期要求主要供应商配合降价,立讯精密的配合度比歌尔股份更高。

11月9日,歌尔股份相关负责人表示,“被踢出果链”为谣传,目前与该客户的其他产品项目合作仍在正常开展。歌尔股份介绍,VR/AR已成公司重要增长引擎,歌尔股份在互动平台表示,公司具备提供Pancake折叠光路光学解决方案的能力和成功规模量产经验。

“果链”订单受挫,歌尔加码VR/AR业务

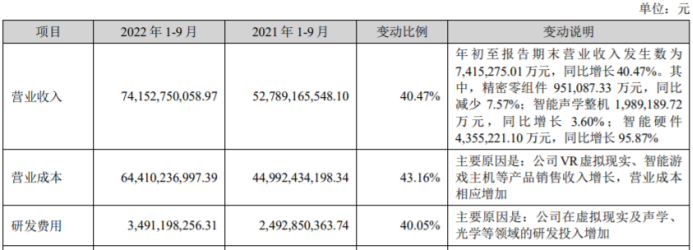

2022年第三季度财报显示,歌尔股份前三季度实现收入741.53亿元,同比增长40.47%,实现归母净利润38.40亿元,同比增长15.23%,实现扣非归母净利润34.85亿元,同比增速15.46%。

图片来源:深交所

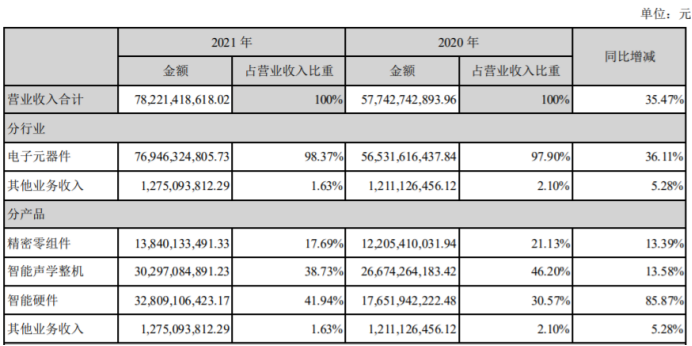

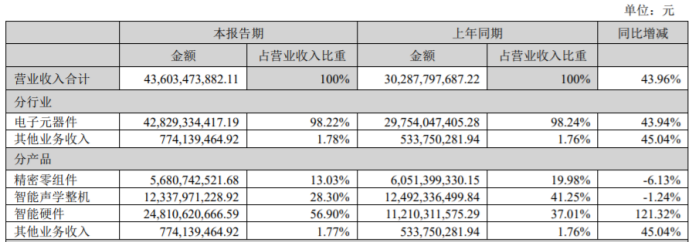

2020年报、2021年报、2022年半年报中,智能声学整机占营业收入比重分别为46.20%、38.73%、28.3%。结合业务占比显示,从去年开始,智能声学整机产品,即苹果蓝牙耳机整机产品等产品的占比在逐年降低,但仍占营业总收入的三分之一左右,对于歌尔股份而言,苹果作为其核心客户,砍单操作对歌尔造成严重的营收影响。

有机构分析认为,歌尔股份深耕产品线覆盖手机、手表、耳机、音箱等,此次停产产品,仅针对今年发布的一款智能耳机新品整机,其余产品仍正常供应,预计对应影响利润约2亿元,后续产能利用率下跌导致的计提减值等影响仍然需要进一步观察。

在智能声学产品订单量收窄的同时,以VR设备为代表的元宇宙硬件设备为歌尔的营收注入了新的动力。从去年开始,将孵化的VR品牌PICO易主后,歌尔股份也着重开始扮演VR上游产业链的角色,并且初见成效。

图片来源:深交所

近日,歌尔股份的虚拟现实头戴产品进入“国家级制造业单项冠军产品”公示名单。2020年报、2021年报、2022年半年报显示,智能硬件占营业收入比重分别为30.57%、41.94%、56.9%;2022年三季度报告显示,今年前三季度智能硬件435.53亿元,同比增长95.87%,占比前三季度总营收58.73%。

值得注意的是,歌尔股份在虚拟现实及声学、 光学等领域的研发投入增加,其押注的智能硬件产品(VR/AR)在带来营收的同时也降低了毛利率,财报显示,今年前三季度歌尔股份营业成本为644.10亿元,同比增长43.16%,歌尔股份解释称VR虚拟现实、智能游戏主机等产品销售收入增长,营业成本相应增加。

然而,元宇宙硬件技术迭代速度的缓慢,并没能在消费市场持续产生强大的换新动力。有数据显示,2022年三季度全球VR头显出货量为138万台,较去年同比下滑42%,其中Meta出货量为96万台,PICO出货量为23万台。

速途元宇宙研究院认为,虽在元宇宙的热潮下,但虚拟现实等智能硬件产品的出货量并没有达到预期,甚至存在一定的不确定性。歌尔股份押注虚拟现实领域或许能降低对果链的依赖,但是仍不可避免孤注一掷埋下另一颗“雷”。

作为面向未来5-10年的技术赛道,虚拟现实等智能硬件产品研发投入高、营业成本高、毛利率低,但通过开发、代工虚拟现实等产品所增持的先发优势,或许是歌尔股份的“救命稻草”。不过,歌尔股份作为技术供应商,终究无法摆脱客户和产品单一化的现实因素,而歌尔微或成为歌尔股份最后的“底牌”。

分拆歌尔微IPO或成最后的“底牌”

10月19日晚,歌尔股份公告称,歌尔微创业板IPO申请过会。根据招股书,歌尔微是歌尔股份体系内从事微电子相关业务的主体,属于歌尔股份三大业务中的精密零组件业务。

图片来源:歌尔微

招股书显示,歌尔微此次IPO募资31.91亿元,其中,11.53亿元用于智能传感器微系统模组研发和扩产项目(一期),11.5亿元用于MEMS传感器芯片及模组研发和扩产项目,8.88亿元用于MEMSMIC及模组产品升级项目。

今年上半年,歌尔微实现营业收入、净利润分别为14.66亿元、1.51亿元。此次IPO,其拟募资31.91亿元,用于智能传感器微系统模组、MEMS传感器芯片及模组等的研发和扩产项目。

值得注意的是,歌尔微的上述业绩都有赖于前五大客户,招股书显示,报告期内,歌尔微前五大客户产生的销售收入占当期营业收入的64.4%、76.82%、94.76%、76%。而这五大客户中,其中之一就是歌尔股份,随着歌尔股份在智能硬件生产订单上的失势,歌尔微亦难逃“唇亡齿寒”的命运。

从押注虚拟现实产品、分拆子公司IPO来看,歌尔股份或许已经从现实的蛛丝马迹中看出了端倪,并寻求救赎的道路,然而在客户构成单一的现状尚未扭转,面对供应商之间的竞争、甚至在苹果砍单后,员工的大批离职,都在“刺激”着歌尔股份,如果不能彻底优化其业务营收结构,歌尔股份的发展还存在着更多的不确定性。