FTX 覆灭之下 Solana 去年 Q4 表现如何

撰文:James Trautman

编译:Babywhale,Foresight News

要点:

FTX 崩盘后,Solana 的价值受到的影响最大,其市值下降了 70%,但网络健康状况保持稳定。

与 FTX 无关的集成正在进行中,以加强 Solana DeFi 生态,并定位于支持和服务额外的需求。

Solana 的 NFT 版图仍在积极发展,GameFi 已接近现实。

关于 Solana 开发在 FTX 之后步履蹒跚以及核心开发人员大规模外流的传言是假的。

在 FTX 和 Hetzner 事件发生后,网络的质押和去中心化保持稳定,且改善了其状况。

Solana 将继续发布多项计划,包括网络升级、Neon EVM、Firedancer、Solana Mobile Stack(SMS)和社区工作等等。

关键指标

尽管 Solana 在 2022 年第三季度展示了优势,并且在整个 2022 年都成功应对了挑战,但第四季度表现则出现了过山车一样的下滑。随着 FTX 的崩溃和随之而来情绪的蔓延,第四季度出现了巨大的转折,但并非失去了一切。

虽然蒙上了 FTX 破产的阴影,第四季度 Solana 的网络和生态仍然显示出强大的生命力。Solana 提高使用率的使命保持不变,持续发展、与 Instagram 和 Facebook 等合作伙伴的进一步集成以及生态系统扩展到 GameFi 和 DePIN(去中心化物理基础设施网络)就证明了这一点。网络功能的发展也在继续,还有无数其他潜在的增长催化剂。

作为 2022 年的后续,本报告将深入探讨本季度的数据表现以及 Solana 继续克服挑战并在不利的市场条件下取得进展的定性证据(定性方面内容本文暂不展示,有兴趣的用户可阅读原文)。

表现分析

财务与网络状况概览

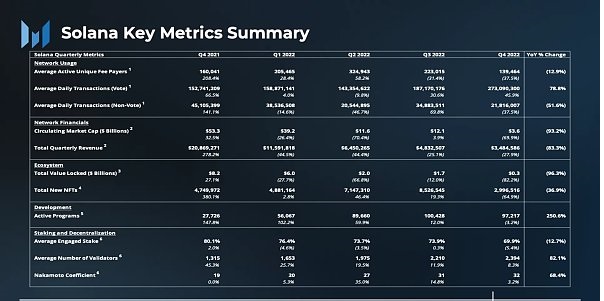

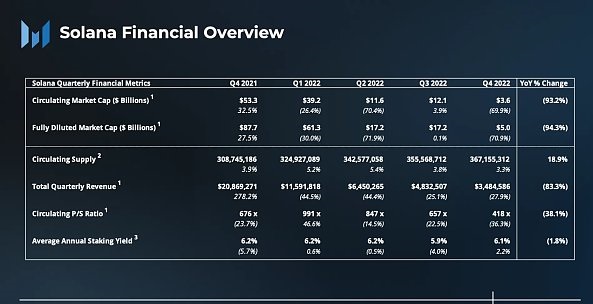

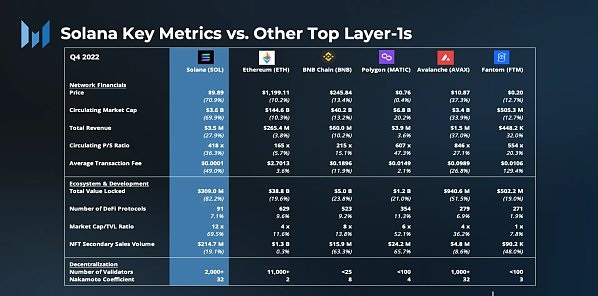

在第四季度,持续的熊市加上 FTX 的破产产生了重大的负面影响。FTX 是 Solana 的重要投资者,是 Solana DeFi 不可或缺的一部分,尤其是在开发 DEX Serum 方面。结果,Solana 成为受影响最大的网络之一,其市值下降了 70%,从 121 亿美元暴跌至 36 亿美元。

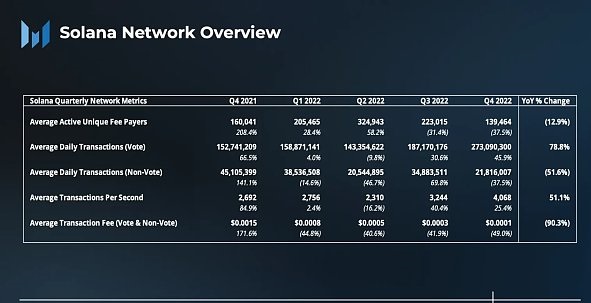

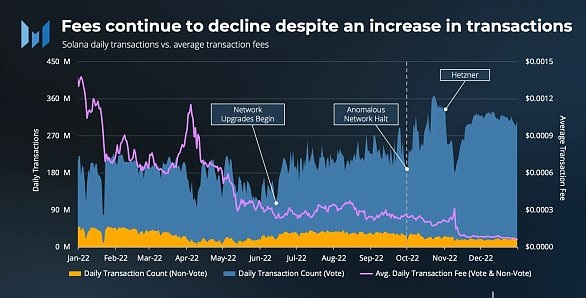

尽管市场状况使得用户活动产生了下行压力,但由于网络性能的提高,平均每日交易量和每秒交易量 (TPS) 仍在增加。

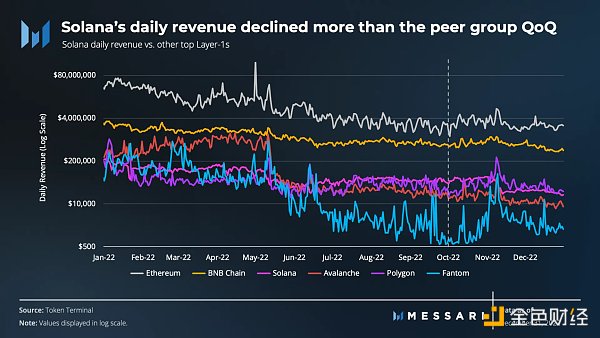

尽管总交易量有所增加,但平均交易费用继续下降(49%)。在连续第四个季度下降后,平均交易费用同比下降 90.3%。第四季度收入也继续下降(27.9%)。同样,季度总收入同比下降 83.3%。尽管如此,收入的下降程度小于交易费用,这表明收入受到交易活动增长的部分支撑。

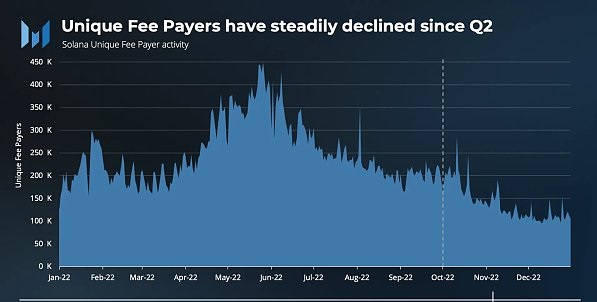

每日独立费用支付者(Unique Fee Payers)指标包括每天至少为一笔交易支付费用的独立账户数量。自第二季度末以来,独立费用支付者的日均费用一直在稳步下降。该用户群在第三季度末稳定在基础水平,因为其达到了长期平均水平。然而,FTX 之后的市场情绪推动用户活动在第四季度下降 37.5%,最终同比下降 12.9%。

独立费用支付者指标可能并非是衡量 Solana 上用户活动的最佳方式,因为它不考虑由多个用户授权但由单个帐户支付的交易。唯一签名者指标可能会更准确地衡量绝对用户活动。

尽管如此,唯一签名者的趋势与本季度和全年的唯一费用支付者密切相关。

Solana 上的交易可以分为共识(投票)和非共识(非投票)。非投票交易类似于 EVM 交易计数。它们代表网络上的实际经济活动。

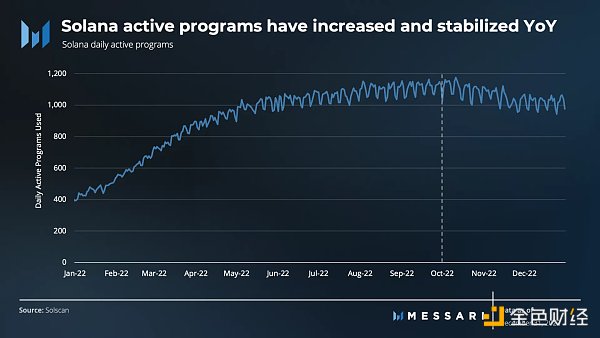

2022 年期间,网络的交易活动和性能波动不定,有时出于不同的原因。在前两个季度,网络性能受到 Gulfstream 引起的垃圾邮件的影响,Gulfstream 是 Solana 用于待处理交易的 mempool 替代方案。在第三季度末第四季度初,由于异常共识错误导致网络停止。最后, 服务方面的变化在 11 月初引发了一波交易波动。

不过,「中断」的说法正在发生变化,因为自第二季度末以来,上述导致业绩不佳的因素已经稳定下来。自 2022 年 4 月以来的网络正常运行时间,每个月的正常运行时间超过 99%。由于几次网络升级,TPS 作为季度平均值,在第四季度也达到了历史新高。在这一年和第四季度,Solana 继续推出与 QUIC、质押加权服务质量(Quality of Service,QoS)和本地费用市场相关的升级。

QUICSolana 用 QUIC 取代了其旧的数据传输协议,即用户数据报协议(UDP)。尽管 QUIC 与 UDP 有一些相似之处,但它允许更好地控制数据流。QUIC 使验证者能够在向 slot leader 发送和从 slot leader 接收交易数据时行使更多的自由裁量权。换句话说,验证者可以更容易地过滤掉过去破坏链的垃圾交易数据。

本地费用市场Solana 帐户具有硬顶计算限制。一旦达到,随后的交易就不能在给定的块期间修改该帐户的状态。本地费用市场允许用户向验证者发送优先交易费用,以在特定帐户达到当前区块中的计算限制之前修改其状态的紧迫性。

结果是,网络垃圾信息更少(因为它可能出价更高),区块空间市场更高效。

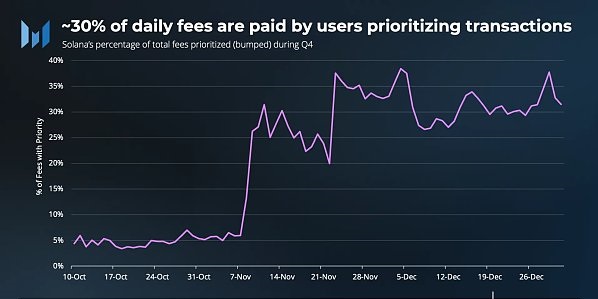

平均而言,超过 30% 的日常费用是由优先交易的用户支付的。作为

整合本地优先交易费用,这个平均值可能会增加。

此外,Solana 本地费用市场在网络活跃度高的时期可以发挥作用。基本费用,但在网络中较为活跃的区域,优先交易费用正在飙升。

质押加权服务质量(Quality of Service,QoS)质押加权保证验证者始终有权将交易数据包传输给 leader,而不是验证者不加选择地接受和传输交易。例如,拥有 0.1% 质押份额的验证者始终可以将 0.1% 的交易数据包传输给 leader。以前的不分青红皂白的方法使验证者容易传输小于其质押权重的数据包。因此,网络将支持较小的验证器,从而使得中心化程度提高。

总的来说,这三项升级为网络带来了性能稳定性。尽管如此,非投票交易(经济活动)环比下降 37.5%,同比下降 33.3%,这很可能是由于市场情绪所致。

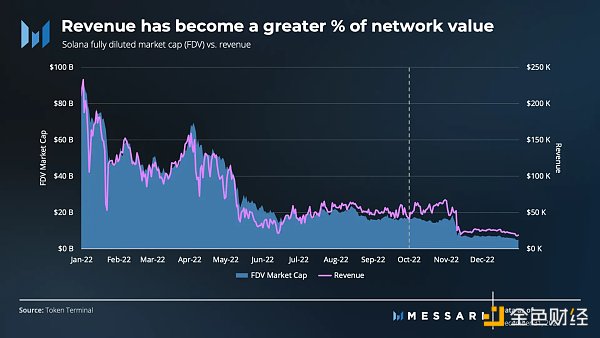

付费者的存在和日常交易的稳定性推动了网络的收入和价值增长。理想情况下,更多的用户和交易(尽管费用降低)会增加收入并代表基本的价值增长。

为此,考虑到每日收入的波动和趋势通常伴随着网络价值的变动,收入和网络价值之间仍然存在相关性。

正如在 2021 年以及整个 2022 年第一季度和第二季度所见,网络性能下降导致网络交易活动减少,并减少了网络的持续收入。这给那段时间的网络价值带来了下行压力。但是,网络升级带来了更多的稳定性。交易费用下降 49% 加上收入下降 28%,这表明网络稳定性、用户和交易活动等基本面正在成为 Solana 网络价值的重要组成部分。

从估值角度看,网络价值与营收的关系也符合市销率的走向。自第一季度以来,市销率已从 991 倍降至 418 倍,这表明该网络与历史水平相比被低估了。

然而,必须记住,区块链资产是一种前所未有的资产类别,可能还需要应用。因此,在评估这些指标时,传统的财务指标(如收入和 P/S 比率)可能不是最合适的。

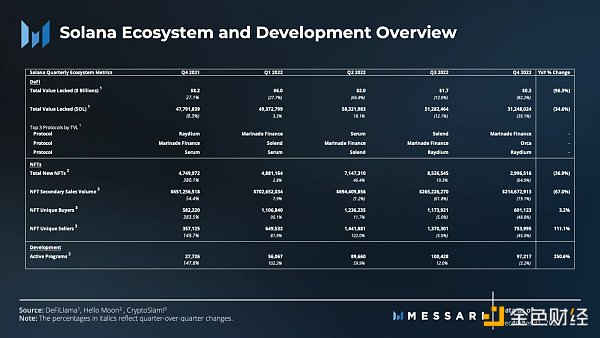

生态与发展概述

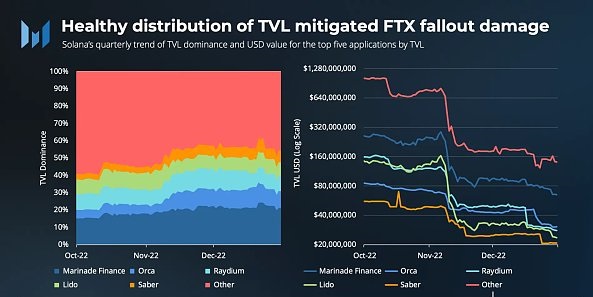

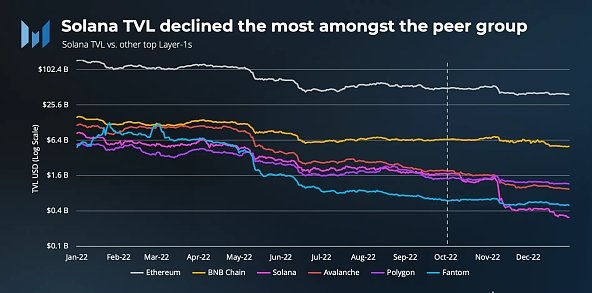

Solana DeFi 受 10 月 Mango Markets 漏洞和 11 月 FTX 崩溃的。由于 Alameda 不再进行链上操作,总价值锁定(TVL)大幅下降。

Mango Markets

2022 年 10 月 11 日,加密货币交易员 Avraham Eisenberg 执行了一系列交易,人为抬高了 MNGO 代币的价格。该交易员从上涨中获利,以未实现利润为抵押借入 1.16 亿美元,并从 Mango Markets 提取这些资金。这个漏洞利用是跨市场操纵的典型例子,最终攻击者被。

FTX 破产

到第四季度末,在 FTX/Alameda 崩盘后,按 SOL 计算,Solana TVL 下跌了 26%,而 SOL 本身美元价值下跌了 67%。

社区部署了 Serum 的分叉版本,因为 FTX/Alameda 持有原始 Serum 合约的升级密钥。该分叉很快在 SOL/USDC 对上获得了超过 5000 万美元的订单簿深度。

由 FTX「支持」的 Sollet 包装代币价格大幅下跌,并开始以低于其预期抵押支持价值的大幅折扣进行交易。

「Solend 巨鲸」被清算,给协议留下约 650 万美元的坏账。DAO 通过了一项投票,使用 Solend 财库来赔偿用户。

尽管如此,Solana 上始终存在跨应用的健康 TVL 分布,这可能减轻了对整个 DeFi 生态系统的进一步损害。目前,大约 50% 的 TVL 在网络上的大多数长尾 DeFi 协议中被锁定。

尽管条件艰难,但与 FTX 无关的 DeFi 仍在 Solana 生态中发展,并定位于支持和服务额外需求。

现货 DEX

和 是两个获得关注的新 DEX。

OpenBook 是 Serum V3 的社区版本,它是为应对 Serum 升级密钥的潜在安全问题而创建的。

Ellipsis Labs 的 Phoenix 订单簿建立在 Serum 的集中限价订单簿(CLOB)概念之上。它具有提高效率的设计决策,例如从 DEX 设计中删除输入 DEX 订单簿和设置最佳出价和要价的耗时过程。

衍生产品和结构性产品

许多团队正在衍生品、期权和结构化产品领域进行建设,包括 、、、、 和 。这些团队正在解决关键问题,例如流动性、新资产支持、交叉保证金和用户使用。

核心协议也在第四季度上线。Hxro 是一种链上衍生品基础设施,支持和促进任何基于 Solana 构建的衍生品应用。

流动性质押衍生品(LSD)

在第四季度,流动性质押在整个加密货币领域变得更加普遍。在 Solana 上, 的 JitoSOL 正在受到关注。现在,Marinade 和 Lido 在市场份额方面仍然遥遥领先,但如果 JitoSOL 的更高收益率持续存在,这种情况可能会改变。

NFT

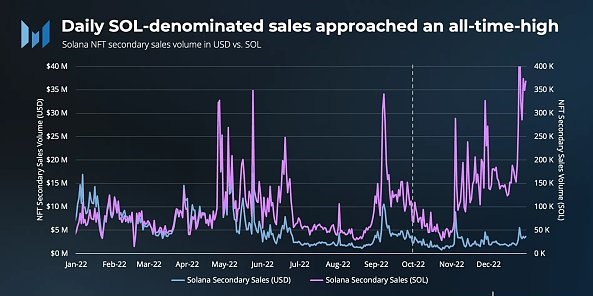

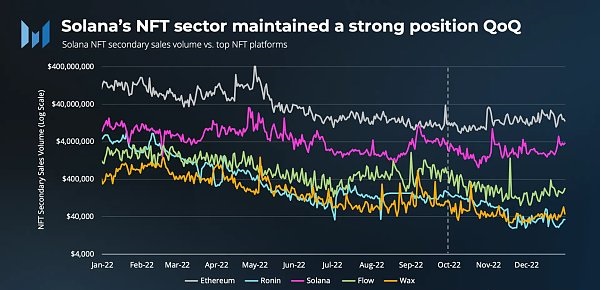

Solana 的 NFT 生态也经历了低迷,但不像 DeFi 那样剧烈,就像大多数其他网络一样。每日新增 NFT 总数首次环比下降,下降比例为 65%。然而,这种下降是在第三季度大幅飙升之后发生的。尽管铸造量环比下降,但,表明忠实用户正在出现。

尽管在 FTX 破产影响下新的 NFT 数量有所下降,但 NFT 的销售活动仍相对保持了弹性。以 SOL 计价的每日销量在 12 月创下历史新高,因为持有者和交易员急于调整策略以应对 SOL 价格的暴跌。

尽管如此,Solana 的 NFT 版图仍在积极发展。

除了持续优化 Metaplex 的数字资产标准外,Metaplex 在第四季度还推进了几项关键举措,包括:

发展降低铸造 NFT 成本的;

为技术能力较差的创作者推出无代码;

加强其流行的开源铸造解决方案,例如 ;

使创作者可以。

除了 Metaplex,NFT 平台 和 还宣布了一种协议级别的创作者版税保护形式。一些设计使创作者能够禁止不强制收取版税的市场。从长远来看,时间会证明哪种设计胜出。

除了领先的 NFT 平台之外,Instagram 和 Facebook 还集成了 Solana NFT 和并自。

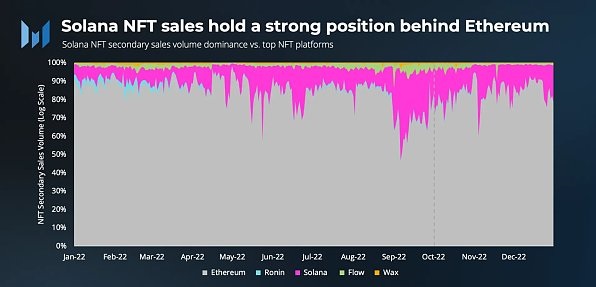

Solana 在 NFT 领域的战略和地位依然很有力,是在二级市场交易量方面其仅次于以太坊的第二大网络。

GameFi加密领域将自己定位为支持 GameFi 的生态,而 Solana Ventures 在其中处于领先地位。其促进 Solana 游戏生态发展的 吸引了额外的投资资金(特别是 Magic Eden 的 )并提高了对游戏的吸引力。这样的发展使 GameFi 处于催化加密领域发展的风口浪尖,而 Solana 也在全力发展其 GameFi 生态。

超过 1100 名游戏玩家参加了里斯本的 。他们尝试了数十个已完成(或接近完成)的 Solana 生态游戏。目前(截至 1 月 20 日)有 15 款已上线的游戏,预计到 2023 年 3 月将增加到 37 款。

一些备受期待的游戏包括 、、、 以及 的 open alpha 版本和 Elumia 的公测版在 2022 年第四季度上线。

前沿用例:使 Solana 开发人员能够使用他们的 SDK 将社交体验集成到他们的应用中;

:发布了 Solana 的第一个完全开源的去中心化索引器;

:一个去中心化的地图网络,启动后带来了关注;

:通过 Solana 将房地产上链;

:于 2023 年第一季度正式迁移到 Solana。

:Solana 上第一个 meme 代币。

支付领域也不断涌现。11 月初,运动服装公司 ASICS 与 STEPN 合作推出并销售一款名为 的跑鞋。跑鞋在 Breakpoint 结束期间售卖,只能通过 Solana Pay 使用 USDC 购买。五天内,UI Collection 售罄并产生超过 600,000 美元的销售额,销售收入为即时结算且不收取信用卡费用。

尽管 Solana 生态系统面临问题,但未来仍有希望。随着新的应用重振使用率和 Solana 的技术不断发展,价值增长的下降趋势可能会因此逆转。

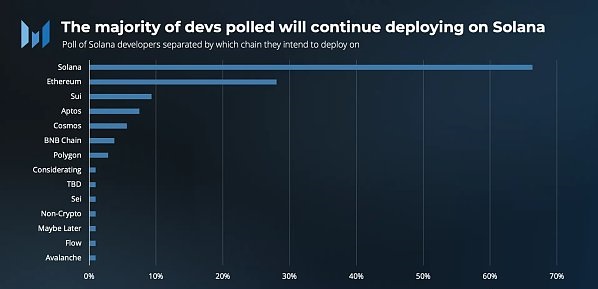

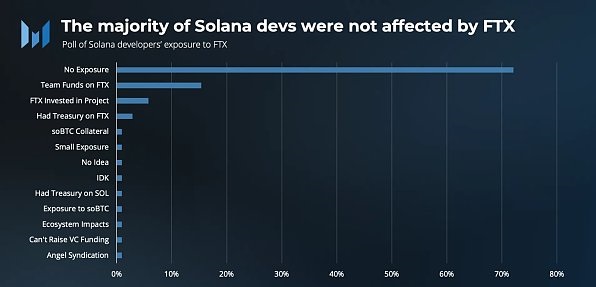

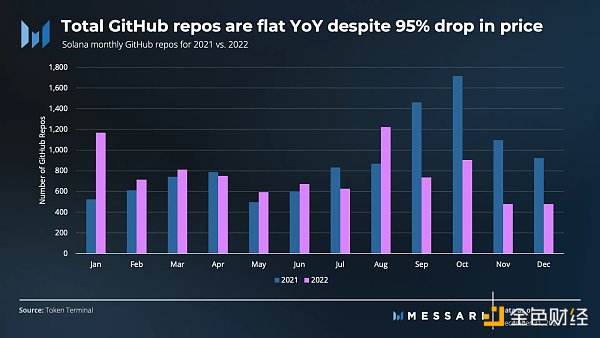

开发者活动在第四季度 FTX 破产之后,推特上充斥着 Solana 发展步履蹒跚的,Solana 核心开发人员的大规模外流正在进行中。谣言是假的,且主要是由 Token Terminal 的导致。

此外,第四季度进行了一项来进行辟谣。虽然像这样的调查对于学术研究来说不够严谨,但它们确实提供了方向性数据以对现实有更好地理解。有两个主要收获:

1、有大量开发人员选择在其他链上进行部署应用,尤其是以太坊,但接受调查的大多数(66%)开发人员只坚持使用 Solana。

2、72% 的开发者表示他们的团队没有受到 FTX 的影响。

特定时期的活跃项目是生态发展的另一个指标。随着更多应用的推出和用户群体的壮大,活跃应用的数量也有所增加并趋于稳定。

在之前的报告中,核心开发人员的参与度也是通过跟踪 Solana Lab 的 GitHub 存储库中的事件的数据源来衡量的。

然而,目前关于开发者数据的数据来源并不完善。并非所有提交的代码或文档都可以被平等看待,这可能导致核心开发人员活动的统计并不完整。

尽管数据不完整,但证据仍然表明,尽管 SOL 价格同期下降了 95%,但 GitHub 开发人员的数量同比稳定。

质押和去中心化概述

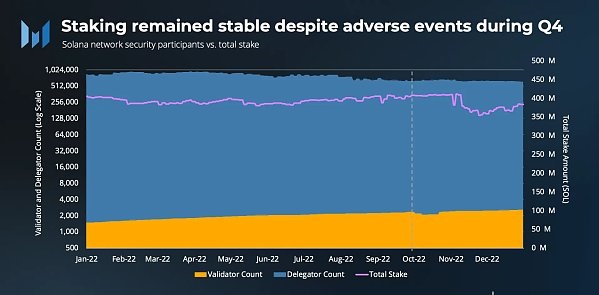

关于 Solana 网络基础设施健康状况的叙述也发生了变化。人们担心网络安全的守护者会出于某种原因逃离。

在第四季度,Twitter 社区推测控制了 SOL 总供应量 13% 的 Alameda Research 将导致巨大的抛售压力。但是,代币被锁定并受到破产法保护。换句话说,这些 SOL 只能在清算过程完成后才能解锁,这可能会花费大量时间。

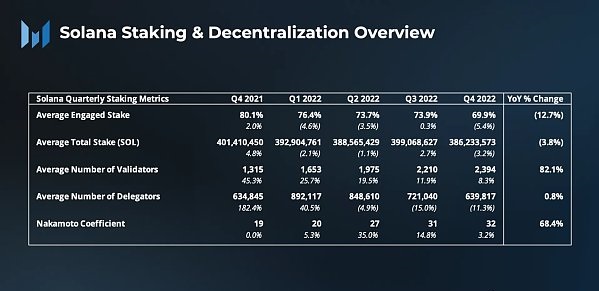

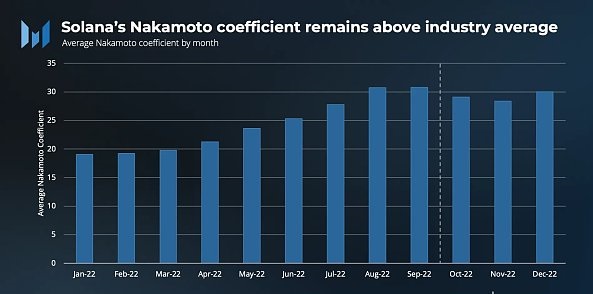

尽管发生了不利 Solana 的事件,网络的质押和去中心化仍然保持相对稳定。Solana 的平均质押参与率在去年保持在 75% 左右。

Solana 的 32 的 与其他 Layer 1 网络相比,仍高于行业平均水平。

尽管高 Nakamoto coefficient 和不断增长的验证者集是有益的,但它们并不能保证免于中心化风险。地理多样性、数据中心所有权和实体对验证器的控制等指标也需要被参考来确保更全面的网络健康状态。

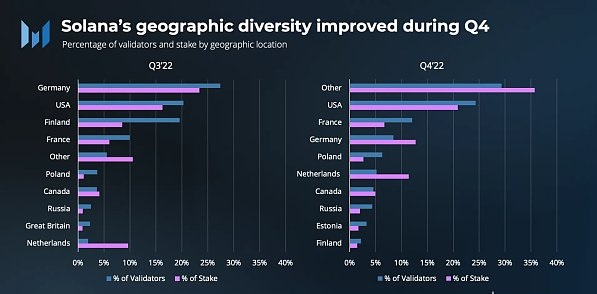

Solana 旨在解决 Layer 1 网络典型的地理集中问题。由于地缘政治风险、法规和自然灾害等原因,同一地理位置的太多验证者可能会危及网络的健康。

截至 2022 年 12 月 31 日,验证者和质押分布在全球超过 35 个地理位置和 130 多个独立的数据中心。

虽然分布在全球,但约 25% 的 Solana 验证者和约 20% 的质押量位于美国。「其他」位置占总验证者和权益的约 30%,包括超过 25 个不同的国家。

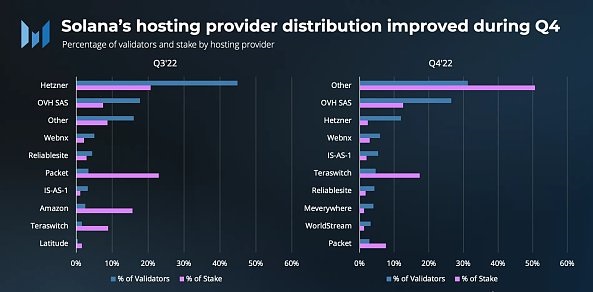

数据中心集中化是另一个问题。运行验证器的 AWS 等私有数据中心可能会赋予其所有者在网络上不成比例的权力。截至 2022 年 12 月 31 日,没有任何一个数据中心在托管了超过 33.3% 的质押量。占总股份 30% 以上的「其他」类别包括超过 125 个独立的数据中心。

2022 年 9 月底,一家德国网络托管公司 托管了超过 40% 的网络验证器和超过 20% 的质押量。这种关系导致网络高度集中在德国,且集中在一个数据中心。

2022 年 11 月初,Hetzner 取消了对 Solana 相关活动的支持,并表示其政策禁止将其服务器用于加密货币相关活动。好在此举还不足以让网络中断。尽管如此,该事件还是证明了网络过于集中在单一地理位置和数据中心的潜在风险。

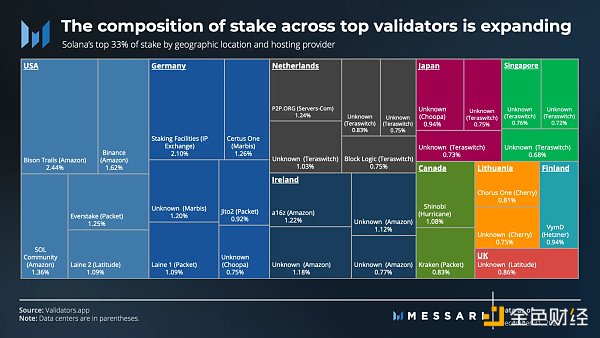

在评估构成 Nakamoto 系数的前 32 名验证者时,情况略有不同。

超过一半的验证者控制着超过 33% 的网质押量,主要由亚马逊和 Teraswitch 托管。此外,这些质押量中有三分之一是地点在美国。评估顶级验证者之间的这些质押的构成是必不可少的,即使没有足够的质押量来串通作恶。在这种情况下,如果这些质押量转移到美国等更集中的地理区域或亚马逊或 Teraswitch 等少数数据中心时,网络可能会处于危险之中。

最终,在验证者和质押从 Hetzner 迁移到数十个其他地理位置和数据中心后,Solana 网络的去中心化和健康状况保持完好并处于更好的状态。

竞争分析

Solana 自成立以来一直到 2022 年第三季度均实现了高速增长,但此后它在十大最有价值的 Layer 1 网络之一的地位下降了。在这里,我们通过将 Solana 与 TVL 最高的五条链做对比。

FTX 破产之后,Solana 的估值大幅下跌。其他链也受到了影响,但影响不大,尤其是 Polygon。

同样,Solana 的每日收入呈下降趋势,尽管每日总交易量有所增加。因此,收入的下降归因于交易费用的下降。其他链(除了 Polygon 和 Fantom)在整个季度中仅出现小幅下降。

在本季度,Solana 的市销率有所下降。P/S 的变化衡量协议的收入,并让人了解协议处理的交易的数量和成本。由于 Solana 的价值变化比其收入更显着,因此 SOL 每单位收入的成本变得更低。

第四季度了 DeFi 遭遇滑铁卢,Solana 的 TVL 下降幅度最大。TVL 的下降通常以美元评估,因此原生资产价值的下降代表了 TVL 相对于原生资产在 DeFi 中的实际利用率的变化。虽然以美元计价的 TVL 下降了惊人的 82%,但以 SOL 计价的锁定量下降幅度较小(39%)。

Solana 的 NFT 领域的一些发展使其能够在保持相对于前五名 L1(包括 Solana)中的强势地位。

尽管以太坊仍然主导着二级 NFT 市场,但 Solana 继续在以太坊之后保持强势地位,并且远远领先于其他同行。