【报告全文】Grayscale 「加密货币熊市」还会再持续8 个月

原标题:Bear Markets in Perspective

来源:Grayscale Insights

编译:《MarsBit》城东邹公

背景

2008 年10 月31 日,赛博庞克邮件列表中出现一则消息,内容如下:

我正在开发新的电子支付系统,完全点对点,且没有中间方。

几个月后,2009 年1 月3 日,一个化名为中本聪的人,开创了比特币网络。 13 年后,比特币激发了一个全新的行业和价值近1 兆美元的新兴资产类别。虽然比特币被称为「十年来表现最好的资产」,在从一开始就获得了超过40000000% 的收益后,这段旅程并不总是坦途。

图示1:理想VS 现实

诞生于2008 年的金融危机和经济衰退,加密货币技术是从一份9 页的白皮书中关于去中心化网络到了上兆美元的产业创新领域,如可持续能源、金融、娱乐、艺术等。结合我们在这个周期的视角,尽管我们经历了沉痛的价格下跌,不确定性因素将继续笼罩加密货币市场。长度、到达峰值和低谷的时间,以及到达峰值和低谷的恢复时间,每个市场周期中之前的历史高点可能表明当前市场可能类似于之前的周期,这导致了加密货币行业持续创新,再创新高。

加密货币市场周期

如何定义「周期」

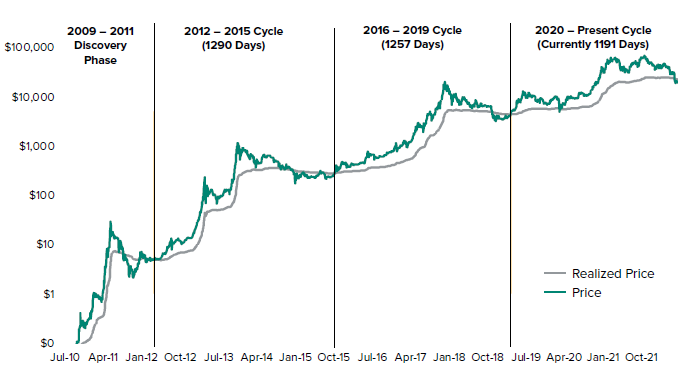

与传统经济和金融市场一样,加密货币技术也有潮起潮落。加密货币市场周期平均持续约4 年或约1275 天。虽然定义加密货币市场周期的方法各不相同,但我们可以定量地定义一个周期,以实现的价格低于市场价格(即资产的当前交易价格),使用比特币价格作为例子。 (注:我们排除了2021 年3 月份低于市场价格的已实现价格交叉,因为当时为应对新冠疫情爆发的极端市场波动。)

图示2 比特币市场周期:价格VS 已实现价格

已实现价格是所有资产按其购买价格或已变现市场的总和资本化,除以供应量有多少头寸处于盈利或亏损状态。

实现价格=已实现总市值/当前供应量低于市场价格的实现价格意味着大多数资产的持有价格高于市场当时被买下的价格。相反,高于市场价格的已实现价格意味着资产持有价格低于购买价格。确定大多数资产何时高于购买价格有助于确定市场何时开始走出熊市,过渡到新的周期(反之亦然)。

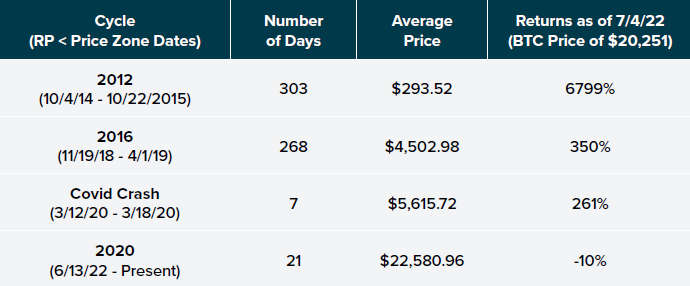

截至2022 年6 月13 日,比特币的已实现价格低于市场价格,表明我们可能正式进入熊市。以正常模式,一些人认为,市场周期中的这些点可能代表最好的购买机会。下表显示了比特币的平均价格在「已实现价格」

图示3:BTC 已实现价格

市场周期数据

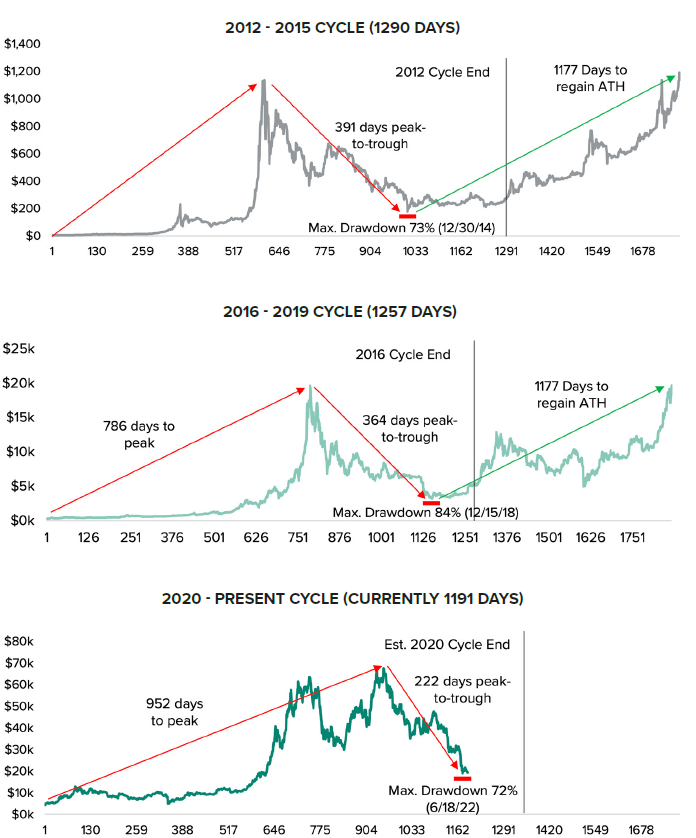

根据上述框架,加密货币市场周期已经每次达到峰值需要更长的时间。 2012 年,市场用了603 天达到峰值,每个后续周期增加约180 天,2016 年为786 天,2020 年需要952 天达到峰值。

从高峰到低谷,2012 年和2016 年的周期持续了大约4 年,或2012 年分别为1290 天和1257 天,用391 天的时间下跌了73%,2016 年用了364 天下跌84%。

在目前的2020 年周期中,截至2022 年7 月12 日,我们有1198 天的时间表示该周期中还有大约四个月的时间,直到已实现价格交叉回到市场价格之上。比特币比历史最高水平低222 天,这意味着我们可能会看到另外5-6 个月的价格下跌或横向波动。从历史上看,每次市场触底似乎都提前一个月。

在2012 年和2016 年的周期中,仅仅用了不到三年的时间就重回历史新高。分别为1082 天和1059 天。在那之后,又过了一年才又创下历史新高。

图示4 周期

与前两个周期急剧上涨和下跌相比,2020 年的周期似乎更长,在历史新高范围内浮动。这可能是由于加密货币技术的日益成熟,在以前的周期中不存在的市场。不仅是因为对散户而言加密货币变得更容易投资,也跟加密货币交易所交易产品的大幅上涨有关。例如,巴西、加拿大和欧洲的比特币和以太坊ETF。以前他们可能无法投资该资产。此外,去中心化应用程式(DAPP)的发展势头越来越强劲并在去中心化金融、游戏、艺术等领域找到立足之地。

简要加密货币市场周期历史回顾

从定性的角度来看,每个周期都标志着产品和采用,为下一个周期提供了跳板。以下是对从2012 年开始发生事情的简要概述。

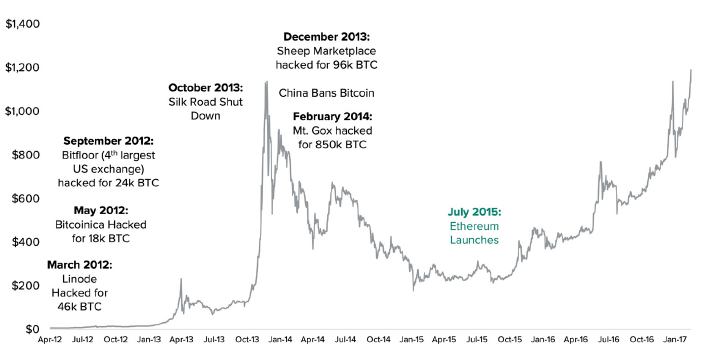

2012-2015 年:骇客时代+以太坊诞生

2012 年,加密货币市场几乎完全由比特币组成。几乎整整一年后也就是2013 年,CoinmarketCap 才出现,跟踪的数据不到30 种代币。除了交易之外,比特币的主要用途是在线购买商品,比如丝绸之路等网站。当时,丝绸之路是驱动特币网络新增用户一大动力,,而最大的比特币交易所还是Mt.Gox,它主导了全球大部分比特币交易。

这一周期的主要主题是新加密货币交易和钱包。尽管这项资产尚处于起步阶段,但企业家们希望从交易中获利。然而,围绕如比特币资产托管和管理运营还不存在,导致了对中心化系统的多次骇客攻击,100 多万比特币被盗。

许多早期的开发成果,如Linode 和Bitcoinica,看起来没有什么价值。随着比特币价格持续攀升,对整体价格的影响一直持续到2013 年。

图示5 2012 周期—扩张

在经历了包括丝绸之路关闭在内的挫折之后,中国禁止银行处理比特币交易,以及Mt.Gox 骇客攻击盗取85 万比特币,举几个例子,比特币的价格在第二年下跌了约80%,2017 年12 月16 日达到峰值。 Mt.Gox 骇客攻击是最后一次也是最大的一次漏洞利用,标志着这一周期牛市阶段的结束。价格下滑的同时,投资者对该资产类别的信心也在动摇,许多较新的资产类别也是如此。新参与者离开了该行业。那些留下来的人继续建设、发展中心化实体的复杂资产托管和新加密货币技术。可以说,2012 年的市场低迷周期中,最重要的项目是以太坊。

以太坊的诞生开启了通向各种可能性的闸门,而不仅仅是简单的发送和接收数位资产。而之前的创新具有逐步提升的特点,如更大的区块和更快的出块速度,以太坊引入了「智能合约」的力量,这将允许创建高级应用程式,如去中心化交易所、借贷平台、娱乐和链上的NFT。这一创新使其成为可能在去中心化区块链上编程应用程式,提供高级功能,而不仅仅是转移代币。虽然以太坊于2015 年正式推出,但在此之上创建的应用程式,需要几年的熊市建设才能获得吸引力。

2016-2019 年: ICO 实验与DeFi 的诞生

在此期间,情绪恢复,以太坊带来了更多可编程加密货币。首次代币发行(ICO)作为筹款工具和诈骗机制,获得了极大的关注度。许多散户共同投入数百万美元购买代币,以支持愿景和

最终无法实现的项目。在兴奋的高峰期,项目可以通过网站和未知团队筹集1000 多万美元的种子资金。此外,加密货币交易所BitMEX 推出了永续合约(PERP)—— 传统金融市场中不存在的创新期货产品,为交易员提供利用杠杆进行交易的新方式。杠杆交易毫无价值的ICO 代币只会加剧疯狂的价格波动。

从2017 年10 月到2018 年,宏观驱动因素,如量化紧缩和贸易争端,导致新兴市场和风险资产(比如:加密货币)的出售。 ICO 泡沫破灭也抹去了市值的很大一部分。

加密货币技术的总市值从7000 亿美元降至1000 亿美元,尽管非常惨痛,但持续的抛售并没有扼杀市场。相反,由于资金流向竞争币币和ICO 代币,比特币在市场的主导地位,下跌至历史低点。

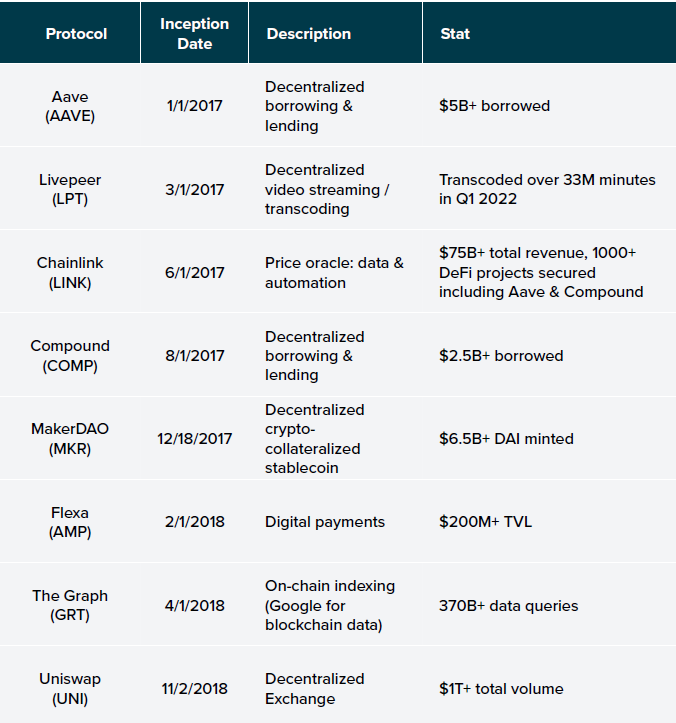

尽管价格表现平平,但许多如今代表产业的大多数核心去中心化应用,是在这一时期启动的。例如,自动化做市商Uniswap,一年前由以太坊创始人Vitalik 提出的概念,它做到了无许可资产交易所比以前的任何产品都更高效。 Aave,借贷协议,也是在此期间创建的,标志着第一个应用程式之一允许储户通过使用智能合约的借款赚取利息,这些协议扩展了以太坊的功用,并通过新用户的采用,奠定了DeFi 夏天的基础。

图示6 协议

这些在熊市期间建立的dApps 成就了2020 年下一周期DeFi 夏天的重要催化剂。

2020 年—至今: 杠杆、机构与DeFi 考验

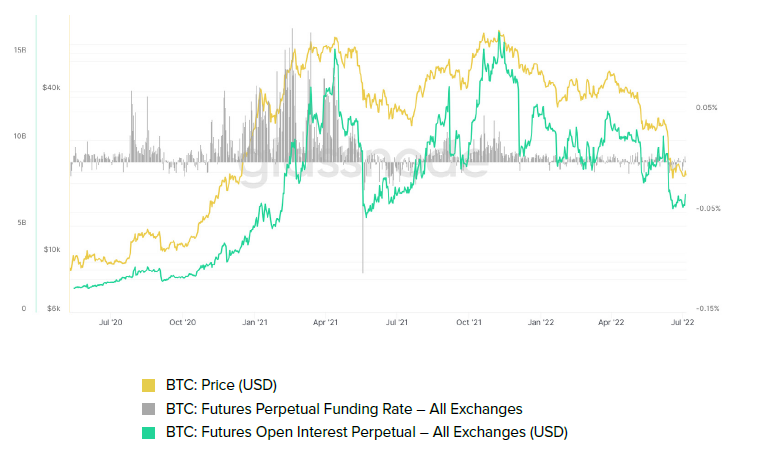

2020 年市场周期就是一个杠杆的故事。在日益流行的永续合约和芝加哥商品交易所(CME)推出比特币期货,政府为应对2019 冠状病毒疾病大流行支撑经济,投资者被吸引并启用杠杆。

2021 年4 月14 日,比特币的初始价格达到了6.48 万美元的峰值,但因到期而解冻从永续合约和其他衍生品中获得高杠杆。融资利率—交易员之间为使期货价格与现货价格一致而进行的定期付款——显示看涨,表明比特币市场不成比例地做多,愿意支付巨额费用以维持其头寸。该看涨融资率环境持续了六个多月,交易员继续提高杠杆率,他们的头寸是使用加密货币作为质押品。质押品价格下跌导致被强制出售和清算,也导致2021 年夏天BTC 跌至2.9 万美元。

图示7 BTC 永续合约利率与未平仓价格利率

2021 夏末,市场似乎从之前的经验中吸取了过度杠杆交易的教训。当未平仓股开始上涨时,融资利率比以前温和。然而,在此期间,杠杆率主要掌握在CeFi 公司和对冲基金手中。这些企业的运营缺乏透明度导致了第二波起势,在市场于2021 年11 月10 日再次达到6.89 万美元的峰值后,杠杆作用的浪潮开始消退。

CeFi 是一种简单易操作的访问DeFi 并赚取收益的方式,年化率在5%-20% 之间。 CeFi 平台可以向用户提供大约3-8% 的年化率来使用押金,超过宣传的收益率,提供给用户以捕捉差异。在高光时刻的市场相对容易做到。

重要的是,套利利率的策略通常会受到各种因素的影响风险,即宏观经济挑战和持续时间不匹配。当由于担心通货膨胀、物价上涨,美联储开始提高利率开始,价格从历史高点第二次下跌,杠杆头寸开始放松。它始于UST 的崩盘,这让加密货币市场损失了350 多亿美元。 Anchor 协议是UST 生态系统的重要组成部分,是主要来源用于产生收益的来源,因为它在UST 中提供约20% 年化率。

CeFi 平台使用的另一个收益来源是流动性ETH 质押-主要是通过Lido Finance。有传言称以太坊合并可能推迟,又造成更广泛的市场恐慌外,stETH 兑ETH 利率从历史1:1 下跌至0.95 下方,造成大量stETH 被清算,再进一步加剧市场抛售。

除CeFi 外,许多机构交易公司也受到严重影响。他们参与Terra、stETH 和杠杆交易。许多加密货币素数经纪人发放了最终无法偿还或清算的贷款,扩大了危机蔓延到那些为投资者赔钱的公司之外。

尽管市场形势严峻,但引发增长的核心DeFi 协议继续按预期正常运营。不同于他们的中心化交易对手,Aave、Compound 和MakerDAO 仍然存在,对市场有弹性,保持其贷款价值比,不承担任何不良资产。截至2022 年7 月5 日,Uniswap 已处理了超过420 亿美元的业务

过去30 天的交易量和元宇宙代币,如AXS、MANA 和GALA 在同一时期的表现优于比特币和以太坊。

链上发生了什么?

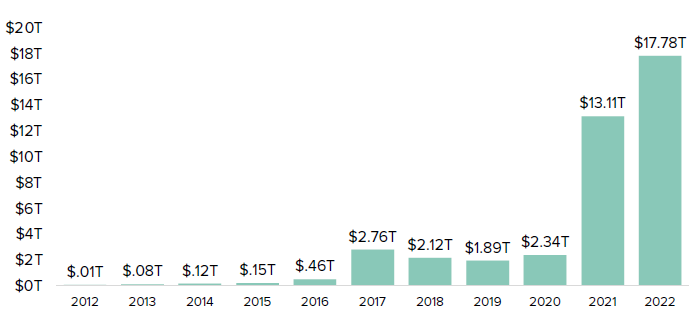

在加密货币行业发展中,数位资产的价格仅代表更广泛生态系统的一部分。比特币的价格一直在波动,在市场不确定性期间,除了传统金融资产外,潜在的该网络继续按设计运行,有望处理近18 兆美元的费用,如下图所示,2021 的价值为13 兆美元。墨西哥是第三大汇款接收国,也是许多国家运用这一技术的国家其中之一。位于墨西哥的加密交易所Bitso 的数据,2021Q1 至2022 年Q1 的跨境汇款增长了4 倍。

图示8 BTC 网络价值

智能合约如以太坊和Solana,也可以用于为更愿意转移比特币以外资产的用户汇款,比如稳定币。无论使用何种区块链,假设网络有强大安全性,用户就可以通过网路安全地将价值传递给世界上的任何人,有时只是为了低于传统汇款支付的手续成本费。

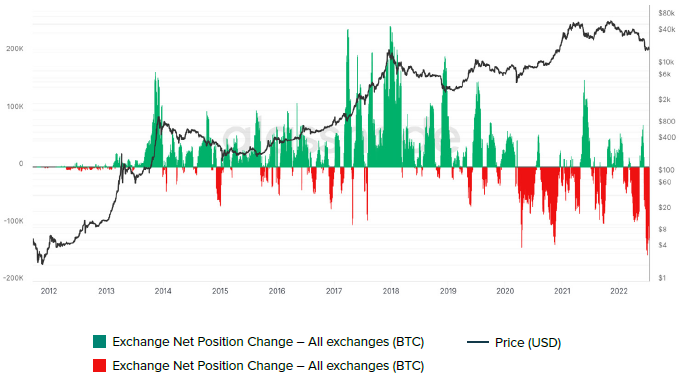

衡量比特币金额的30 天交易所净头寸变化,在中心化交易所,2022 年6 月出现了有记录以来最大的资金流出,表明持有人正在将其代币从交易所和中心化借贷中转移出平台。这表明投资者可能对中心化管理的基金持谨慎态度于风险较高的策略,可能面临流动性问题的贷款人使用用户资金。相反,用户似乎在被动地选择持有他们的数位资产。

图示9 BTC:交易所头寸变化(BTC)

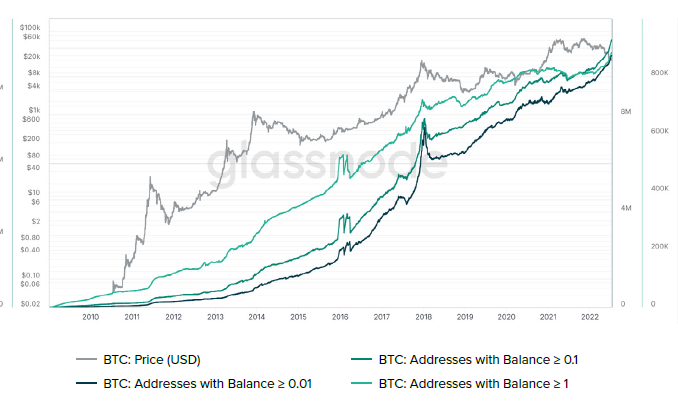

其中许多资金外流可能是由于投资者借此打折机会增加自身仓位。钱包地址的数量持有数。 001-.01 BTC,01-.1 BTC,和1-1 BTC 急剧增加创历史新高。这标志着市场情绪发生了有趣的变化,从历史上看,较小的投资者在危机时期,面对不确定性——尤其是2018 年比特币价格从约2 万美元下跌后,减少了头寸规模。

图示10 BTC:小散户余额数

DeFi 也度过了有趣的一年。 1997 年,James Dale Davidson 出版的一书《个人主权》中,他预言:「管辖权的扩散意味着试验新的合约执行方式和以其他方式确保人身和财产安全。」

面临破产的CeFi 公司和对冲基金使用了以下组合:DeFi 协议,如Aave,和中心化贷款人借款资本。有趣的是,DeFi 头寸在中央贷款人或股权持有人之前偿还。中心化的借贷协议根据代码自主运行,写在智能合约中。对于去中心化借贷协议,没有协商仓位条款的方法——如果低于贷款价值比,它将被直接清算。

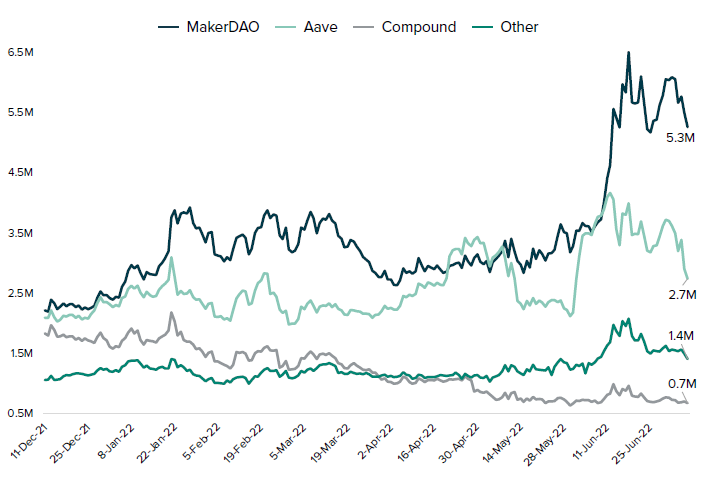

链上活动的透明性也让市场参与者洞察这些机构的仓位——传统市场可能会更加不透明——让市场有时间准备和调整潜在的清算。尽管由于用户减债导致资本外流,但总的在Aave 和MakerDAO 等借贷平台上的借款仍高于2022 年初。

图示11 去中心化借贷平台总借出(ETH)

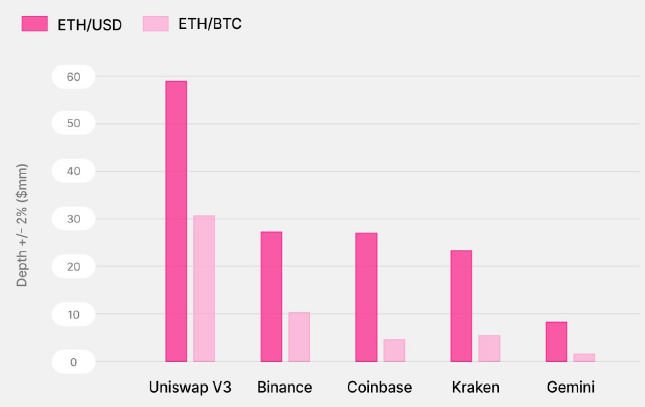

最大的去中心化交易所Uniswap,在这个市场周期中也取得了令人瞩目的增长。成立于2018 年11 月熊市期间,它已经成长为DeFi 生态系统的核心支柱。由Uniswap 基金会和风投Paradigm 的研究表明,对于ETH/USD 和BTC/USD 对,Uniswap 具有更大的市场深度。这一点尤其令人印象深刻,因为Uniswap 已经和交付所有正在交易的资产,可以交易不需要转移或交付资产,直到用户自行保管。在稳定币交易对上,其流动性高于中心化交易所,在USDC/USDT 交易对上,Uniswap 的流动性几乎是全球最大交易所币安的5.5 倍。

图示12 市场深度对比ETH/USD 与ETH/BTC

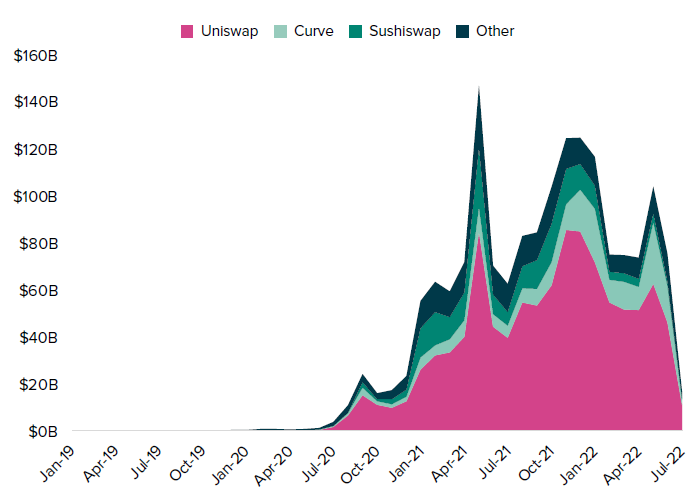

即便处于不稳定的市场环境,月度去中心化交易所(DEX)交易量也保持稳定。一年前的2021 年6 月,DeFi 几乎不存在,DEXs 处理了几十亿美元的交易量。截至2022 年6 月,以太坊上的DEX,如Uniswap,交易额约为750 亿美元。 2022 年7 月DEX 交易量也与2022 年2 月持平,当时以太坊价格大约高出2.5 倍,分别约为2800 美元和如今的约1100 美元。

图示13 以太坊去中心化交易所体量

以太坊(Ethereum)的创建——一个像比特币一样去中心化网络,但具有智能合约能力——它创造无限的可能性。元宇宙是加密货币中增长最快的类别之一,根据CoinMarketCap,超230 项资产,价值超过110 亿美元。 Axie Infinity,基于以太坊的流行区块链游戏,在过去的30 天里,有超过77.8 万个活跃地址。现有公司也开始采取行动,对加密货币和游戏娱乐之间的交叉感兴趣。 Gala game 是一家基于区块链的游戏开发商,最近与Epic Games 建立了合作关系,它是Fortnite 背后的工作室。 Gala 和Epic 游戏将为超过1.94 亿的用户提供轻松访问和曝光。这可能是他们有史以来第一款基于区块链的视频游戏——迈出了一大步推动行业发展。

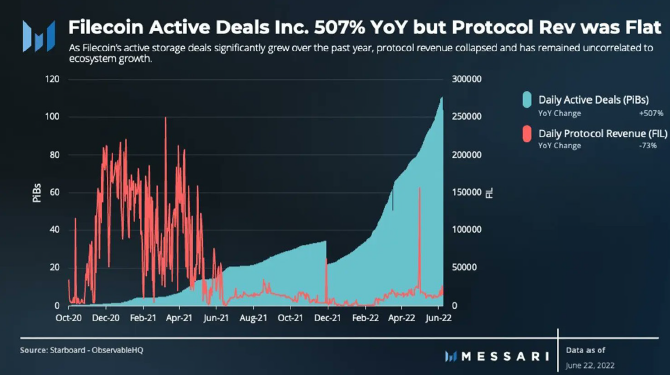

加密货币市场的另一个类别是去中心化基础设施。 Filecoin,去中心化文件存储网络–于2021 年6 月启动了hyperdrive 升级,使得交易吞吐量增加10-25 倍。下图显示了在网络升级后,尽管网络使用率呈指数级增长(每日活跃交易)。虽然协议收入很重要,发展并不总是依赖于它。就Filecoin 而言,这次升级扩展了网络,继续为用户提供成本为亚马逊AWS S3 费用0.001% 的文件存储。

图示14 Filecoin 活跃交易

展望未来

经验丰富的加密投资者对剧烈的价格波动并不陌生,即便遇上新兴资产类别中80% 的回撤。我们相信支撑整个行业的技术,有潜力彻底改变数位生活的方方面面,从金融科技到娱乐。在网路问世40 年来,从未存在真正拥有数位资产的方式,且不要用人去运营物理硬体,直到比特币诞生。

我们容易忽视作为一个行业已经走了多远,但在我们看来,于投资者而言,坏消息可以被视为是好消息。在足够长的时间范围。一个匿名者的业余爱好项目,一次又一次被宣告死亡的加密学家,现在为全球无数行业提供价值。区块链技术正在帮助发展中国家实现金融包容和公平,激发金融和加密货币技术创新,推动网路发展到一个新阶段——数位所有权资产和不依赖于中心化权威。

在撰写本文时,加密货币行业的每个类别经历了这一周期,生态系统比以前更加强大。在加密货币中,我们已经看到,失败并不是行业的致命伤,相反,它是迈向未来的必要步骤。这个市场周期为我们提供经过考验的DeFi 和基础设施协议,扩展解决方案的创新,不断增长的元宇宙行业等等。尽管价格下跌、清算和波动,加密货币行业将继续建设和创新,突破想像边界。

(以上内容获合作伙伴MarsBit 授权节录及转载,原文连结| 出处:MarsBit)